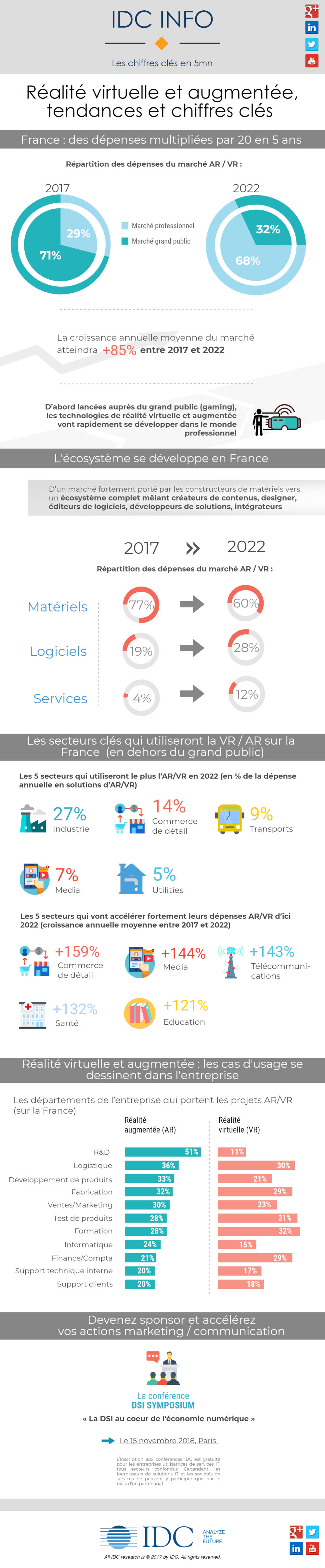

Initialement affaire de gamers, la réalité virtuelle se développe désormais de plus en plus dans le monde professionnel. Industrie, commerce, médias,… pratiquement tous les secteurs investissent aujourd’hui dans la réalité virtuelle ou augmentée.

Un engouement tel que les dépenses en la matière devraient être multipliées par 20 en 5 ans…

IDC vient de publier une infographie qui fait le point sur le marché de la réalité virtuelle et augmentée en France. Un écosystème en plein boom qui devrait connaître une croissance moyenne de +85% par an entre 2017 et 2022.

Sans surprise, c’est bien dans le secteur professionnel que les investissements devraient être les plus conséquents, notamment dans le retail où la réalité augmentée peut jouer un rôle important à l’heure du « phygital« .

Réalité Virtuelle, les chiffres à connaître en France: