Phygital, rôle de l’IA, impact du conversationnel ou du big data… Havas et le salon Paris Retail Week présentent les grandes tendances qui impacteront le commerce de demain en France et dans le monde…

C’est un fait, la frontière entre le physique et le digital n’est plus et l’édition 2018 de l’étude Shopper Observer scelle plus que jamais cette union, qui met fin à la vision binaire d’un commerce tout digital et tout puissant face à un commerce physique en voie de disparition.

Car la réalité est toute autre : un nouvel écosystème se met en place, plus complexe et plus changeant avec au centre de ce grand mouvement, les consommateurs.

Pour toujours conserver un temps d’avance et répondre à leurs attentes, le commerce fait preuve d’hyper empathie, pense « parcours de vie » plutôt que parcours d’achat, place le sens et la valeur au cœur de leurs démarches/innovations et réconcilie on et off line, challengé qu’il est aussi par les technologies conversationnelles.

Bienvenue dans l’ère du Smart Phygital !

« Avec la multiplication des innovations technologiques, le phygital s’impose dans le commerce. Alors que beaucoup ont cru que le e-commerce balaierait le magasin, c’est un commerce hybride qui émerge entre on et off line. Cette redistribution des cartes ouvre la voie à de nouveaux acteurs alternatifs et à des pratiques inédites. »

– commente David Mingeon, Directeur Général Adjoint d’Havas Paris.

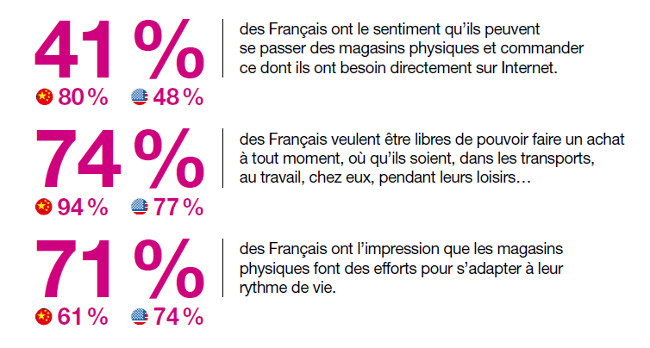

1. Du parcours d’achat au parcours de vie

Si le commerce change en profondeur, c’est d’abord parce que le consommateur a lui-même beaucoup changé. A cause et grâce au digital. Pour resserrer les liens entre ce dernier, une réponse semble s’imposer : l’hyper-proximité.

Elle se traduit par la multiplication de magasins plus petits et plus proches des lieux de vie mais aussi par le marché en plein boom de la livraison aux particuliers, qui brouille les repères et devient le nouveau terrain de jeu des retailers.

On se fait livrer partout, à la maison, au travail et, demain, dans des armoires connectées.

Le digital, c’est une extension du magasin chez soi, à l’image de la réalité virtuelle qui donne la possibilité d’essayer un produit devant son écran et demain, les serrures connectées qui donnent accès au domicile et ouvrent d’infinies possibilités pour de nouveaux services.

Cette plus grande porosité entre les espaces de vie privée et marchands, reconfigure toute la logique du parcours d’achat.

A noter également que 56% des Français de 18-24 ans achètent sur leur téléphone portable comme ils achèteraient en magasin contre 83% des jeunes chinois et 74% des américains.

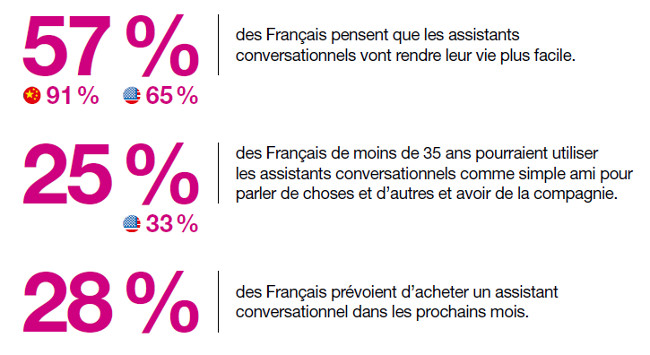

2. L’âge conversationnel commence vraiment

Finis les tests et les expérimentations : nous entrons dans l’An 1 du conversationnel.

Quoi de plus naturel que de parler aux objets, de contrôler son environnement dans un langage naturel ou de commander tout court sa liste de course préférée à des assistants vocaux. Rien de très étonnant non plus à ce que les objets s’adressent à nous pour orienter notre consommation, quitte à devenir notre double shopper !

La voix occupe une place grandissante dans l’acte d’achat et dans la vente avec le déploiement des technologies NLP (Natural Langage Processing) sur la plupart des interfaces digitales.

De plus en plus intelligents, les assistants conversationnels proposent de nombreux services pour devenir des plateformes de commerce et des partenaires de vie. Leur montée en puissance pose déjà la question du référencement et de l’émergence pour les marques mais aussi l’instauration d’un nouveau type de relation avec les clients.

La présence du conversationnel, potentiellement sans limite dans le commerce, s’impose auprès des enseignes jusqu’à challenger les points de vente.

Quid de la place des assistants virtuels dans les magasins pour sceller l’alliance des mondes physiques et digitaux ?

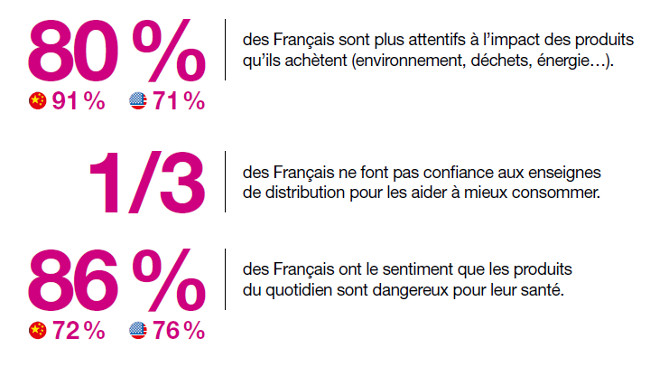

3. Du customer care au healthy manufacturing

Consommer est-il devenu dangereux ? Cette question, posée hier par quelques militants, est aujourd’hui sur toutes les lèvres, ou presque.

Les scandales à répétition creusent une défiance qui n’épargne aucune famille de produits. La liste des éléments suspicieux se cesse de s’allonger si bien que bien consommer se complique.

Aux questions de santé publique s’ajoutent aujourd’hui des considérations éthiques, à l’image du bien-être animal.

Face à ces peurs, le bien consommer est contraint de se réinventer. De nouveaux repères nutritionnels apparaissent. Les réponses sont techniques, commerciales et marketing.

Le digital propose ainsi aux consommateurs des outils pour plus de transparence et de responsabilité, à l’instar des applications qui informent sur la composition d’un produit.

Quant aux retailers, ils repensent leur offre et construisent des partenariats durables et équitables avec des acteurs ou des producteurs locaux pour restaurer la confiance.

En plus du combat sur le bon et de l’utile, s’ajoute celui du sain et de l’éthique.

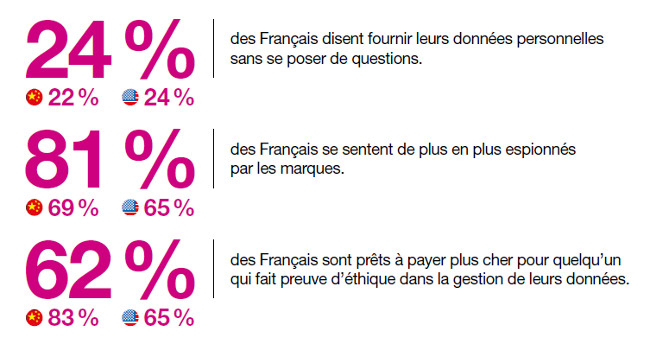

4. Big data, Safe data et Sale data?

On le sait, les données sont le nouvel or noir. Un or qui suscite toutes les convoitises, en particulier celles des retailers toujours plus curieux du consommateur.

Associées à l’intelligence artificielle, elles leur permettent de fluidifier la relation avec le consommateur et de réduire les zones de friction.

Mais ces données, sources d’innovation et de créativité, sont aussi sources de monétisation. On parle même de la data comme d’une monnaie virtuelle.

Face aux dérives, à l’intrusion dans la vie privée et à la marchandisation des données, la résistance s’organise. Des Etats tentent de réguler la vie numérique et des acteurs proposent des solutions alternatives aux GAFAs pour garantir la sécurité et l’anonymisation des données.

Malgré les nouvelles règles applicables en matière de protection des données, avons-nous d’autres solutions que de les partager et de laisser les opérateurs tout connaître de nous ?

Jusqu’où sommes-nous prêts à livrer de notre vie privée ? Sommes-nous réellement prêts à disposer d’un service dégradé ou arrêter d’en utiliser certains ?

Paradoxe de l’époque, 15% des Français de 18-24 ans se disent tout de même prêts à se faire implanter une puce dans le corps pour se faciliter leur vie (payer des courses, badger dans l’entreprise, payer les transports en commun…)…

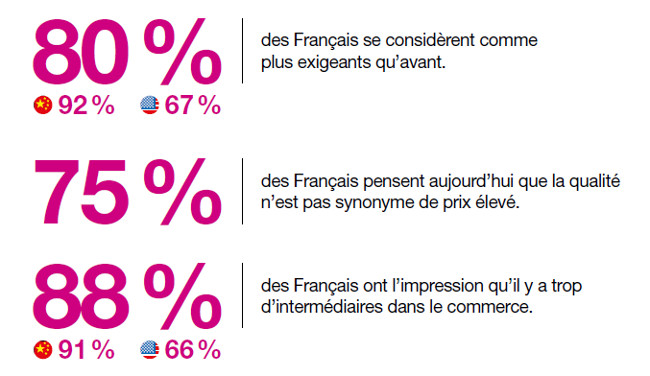

5. Le nouveau discount branché

Nombreux sont les acteurs qui cherchent à « disrupter » les marchés dans lesquels ils évoluent.

Si la technologie est un moyen, il suffit parfois plus classiquement de répondre à l’insight le plus élémentaire du consommateur : « en vouloir plus pour moins cher ».

Partout dans le monde, des initiatives sont ainsi lancées pour proposer du beau et du branché pour moins cher. Avec le digital, il devient possible d’industrialiser la personnalisation de chaque objet ou de chaque produit. Résultat, chacun accède à un produit unique au prix d’une production de masse.

Le « nouveau discount branché » s’affirme comme une manière de séduire une génération dont les moyens financiers sont inversement proportionnels à son pouvoir d’influence.

C’est dans le secteur de la mode que ce phénomène est, aujourd’hui, le plus développé.

Au-delà de la simple recherche de compétitivité, cette évolution illustre la volonté d’inventer de nouveaux modèles dans lequel la relation avec le produit consommé est doublement augmentée. D’une part, par la qualité délivrée au regard du prix payé et, d’autre part, par l’expérience de marque.

Autres signes de cette tendance de fond, 78% des Français préfèrent acheter directement aux producteurs et fabricants et 66% des Français estiment que le sur-mesure devrait être au même prix sur le standardisé (contre 84% des Chinois et 67% des Américains).

Réinventer le retail

Quelles soient issues du monde digital ou du monde physique, les enseignes de distribution sont contraintes de réinventer leur relation avec les consommateurs en développant l’hyper-proximité, en faisant preuve d’exemplarité en matière de transparence et d’éthique, en proposant des offres augmentées.

Chacune d’elles devra parcourir un chemin différent vers le consommateur pour construire un modèle où le monde physique et digital se rejoignent au service d’un écosystème toujours plus intelligent et agile…

[ NDLR : Si ces sujets vous intéressent, n’hésitez pas à participer au salon Paris Retail Week (dont Comarketing-News est d’ailleurs partenaire), l’inscription est gratuite et peut se faire ici. ]

*Méthodologie : l’étude Havas Paris a interrogé on line, entre avril et mai 2018, un panel de 4000 consommateurs (18 ans et +) en France, en Chine et aux Etats-Unis, sur la base d’un corpus de + 100 questions.