Selon les derniers chiffres de la Fevad, le chiffre d’affaires du e-commerce en France a augmenté de 16% au premier trimestre. Ce regain de croissance du secteur est porté par une forte hausse du nombre de transactions (+21%) et de la fréquence d’achats.

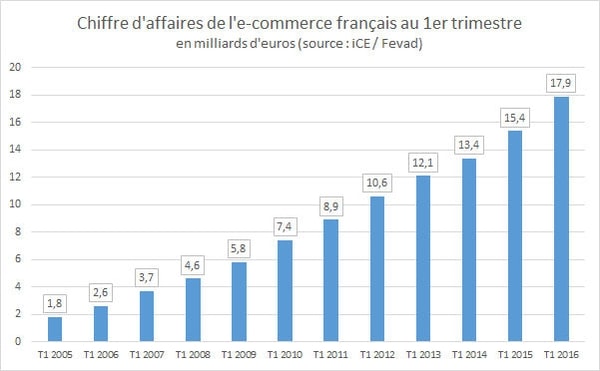

Le marché des ventes en ligne maintient un rythme de croissance soutenu au 1er trimestre 2016.

Selon l’estimation de la Fevad, sur les trois premiers mois de l’année, les ventes sur internet ont progressé de 16% par rapport au 1er trimestre 2015 et atteignent 17,9 milliards d’euros.

Cette croissance est liée à une forte progression du nombre de transactions +21% sur cette période avec un total estimé de 237 millions de transactions sur le trimestre.

Cette augmentation compense la baisse du montant moyen de la transaction (produits et services) : -4,4% sur un an soit un panier moyen à 76 euros au 1er trimestre 2016.

Le cap des 200 000 sites bientôt atteint

Le marché compte aujourd’hui près de 187 000 sites marchands actifs soit 14% de plus en un an.

A ce rythme, le cap des 200 000 sites devrait être franchi au cours du 3ème trimestre. Le nombre de sites marchands actifs aura ainsi été multiplié par 10 en 10 ans.

Les sites leaders profitent aussi de cette embellie

Les ventes en ligne de produits grand public des sites leader analysés dans le panel ic40 de la Fevad redémarrent l’année 2016 avec +8%.

Ce sont l’ameublement-décoration, l’équipement maison et l’hygiène-beauté qui tirent la croissance.

Le contexte du commerce de détail continue à s’améliorer avec un 1er trimestre 2016 particulièrement porteur : +2,2% (produits industriels hors automobile, Banque de France).

Le panel des ventes aux professionnels poursuit lui aussi sa croissance avec +9%.

Quant aux ventes de voyage-tourisme du panel, elles démarrent l’année sur une stabilité des ventes au premier trimestre (estimation : 0%).

Mobile et marketplaces tirent la croissance

Les ventes sur les places de marché du panel iPM augmentent de 18% au 1er trimestre 2016 après une accélération très forte l’an dernier au 1er trimestre (+66%). Elles représentent désormais 26% du volume d’affaires total des sites participant à l’iPM soit 2 points de plus en un an.

L’indice iCM, destiné à mesurer les ventes sur l’internet mobile (smartphones et tablettes, sites mobiles et applications hors téléchargements d’application et hors ventes sur les places de marché) augmente de 31% au 1er trimestre 2016 par rapport au 1er trimestre 2015 (après +39% sur l’année 2015).

Près du quart du volume d’affaires total et 27% des commandes des sites du panel iCM est réalisé sur smartphones et tablettes. Cela représente + 5 points en un an.

Objectif: 70 milliards dès 2016

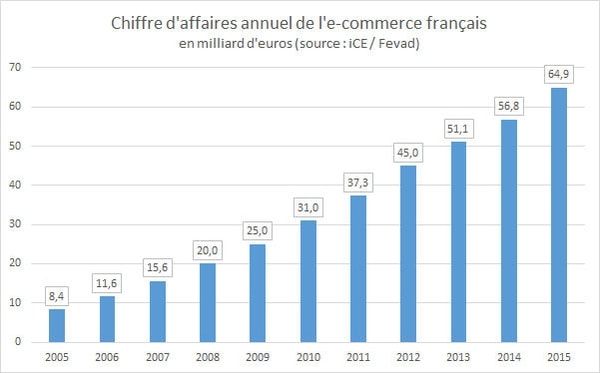

En 2015, le chiffre d’affaires de l’e-commerce français s’élevait à 64,9 milliards d’euros (+14,3%), pour un total de 835 millions d’achats en ligne (+19%).

La tendance actuelle conduit la Fevad à prévoir que la barre symbolique des 70 milliards d’euros sera franchie dès la fin de cette année

Méthodologie :

Les données collectées auprès des sites marchands correspondent aux définitions suivantes :

Indice commerce électronique (iCE 40) : chiffre d’affaires réalisé directement par les entreprises du panel iCE 40 sur l’internet fixe et mobile. Les sites qui éditent une market place ne comptent pas le volume d’affaires réalisé sur la market place, ni les commissions générées. Uniquement les commandes livrées en France. Tous les lieux de livraison sont retenus (y compris retraits en magasin). Il s’agit du chiffre d’affaires commandé (on considère la date de prise de commande et pas la date de livraison). Annulations, échanges et retours déduits, frais de port compris, T.T.C pour les ventes aux particuliers, HT pour les ventes aux professionnels.

Chiffre d’affaires tourisme : chiffre d’affaires France net comptable (y compris frais de dossier). Depuis 2015, l’iCE tourisme est estimé à partir de différentes sources : (données collectées auprès des sites du panel iCE 40, études …)

Indice place de marché (iPM) : ensemble des ventes réalisées sur la market place par les vendeurs utilisateurs.

Indice commerce mobile (iCM): chiffre d’affaires réalisé directement par l’entreprise sur smartphones et tablettes numériques dans le cadre des sites mobiles et applications (hors téléchargements d’applications).

Composition du panel iCE 40 : Les résultats du bilan e-commerce ont été calculés à partir du panel iCE 40 composé des sites suivants :

3 Suisses, Accor-Hotels, Air France, Auchan, Blanche Porte, Booking*, Boulanger, Brandalley, Bruneau, Cdiscount, Cdiscount Pro, Club Med, Conforama, Darty, Edreams, Fnac, Galeries Lafayette, Go Voyages, HomeAway France, JPG/Staples, Kiabi, La Halle, La Redoute, Lastminute, LDLC Pro, Legallais, Manutan, Mistergooddeal, Opodo, Pierre & Vacances, Raja, Rue du commerce, Sarenza, Sephora, Showroomprivé, Spartoo, Ugap, Vega, vente-privee.com, vente-privée-voyage.com, Verbaudet, Voyages-sncf, Yves Rocher.

*Estimation Fevad