My Media Group vient de publier les résultats de son Search Dependence Index® (S.D.I), un indice qui permet de mesurer la dépendance des sites internet aux moteurs de recherche, et, en particulier, à Google qui concentre 94 % des requêtes web en France…

Ce baromètre de la « Google Dépendance » classe ainsi une sélection de 100 sites parmi les plus importants issus de la mesure Médiamétrie/Netratings.

Plus l’indice est faible, moins le site internet est dépendant des recherches sur Google : la note 1 signifie que le site évalué est proche d’une autonomie totale tandis que la note 100 traduit une dépendance totale à Google dans l’acquisition de son trafic.

Les scores dévoilés dans ce 1er baromètre sont basés sur une analyse des flux entrants sur la période de janvier 2018*.

François Lienart, directeur des études de My Média Group, explique :

« Une vieille sagesse populaire veut que tous les chemins mènent à Rome. Le monde a bien changé, et force est de constater que désormais, tous les chemins passent par les moteurs de recherche et notamment Google !

En effet, même lorsqu’un internaute connaît le nom du site auquel il veut accéder, il tape très souvent le nom de ce site dans la barre d’un moteur de recherche. Or, en France, dans 90% des cas, ce moteur de recherche s’appelle Google.

Dès lors, tout site désireux d’attirer un minimum de trafic et de clients potentiels doit être « Google-compliant ». Mais comme Google change régulièrement les règles du jeu, les marques présentes sur le web et les producteurs de contenus basculent alors bien malgré eux vers une « Google-dépendance ».

Une dépendance très variable d’un secteur à l’autre

Si l’indice moyen de dépendance des 100 sites les plus visités en France ressort à 34, l’échelle varie tout de même de 0 à 87 !

Parmi les marques les plus autonomes, les sites Lidl.fr, Blablacar.fr, Labanquepostale.fr, Leboncoin.fr, Societegenerale.fr, Showroomprive.com, se distinguent avec un score S.D.I compris entre 0 et 3:

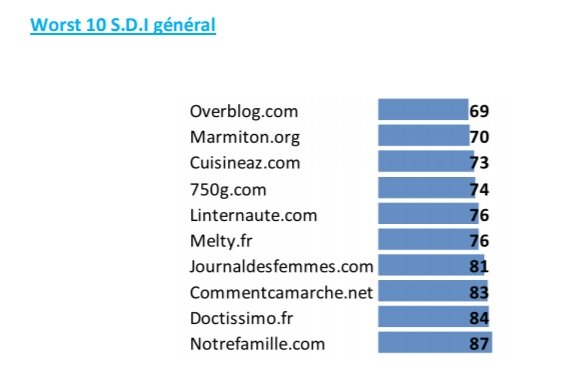

A contrario, les sites médias web semblent beaucoup plus tributaires de moteurs de recherche si l’on en croit le top 10 des sites les plus dépendants:

Les médias web sont parmi les plus « Google-dépendants »

Les déclinaisons digitales des médias affichent des résultats contrastés.

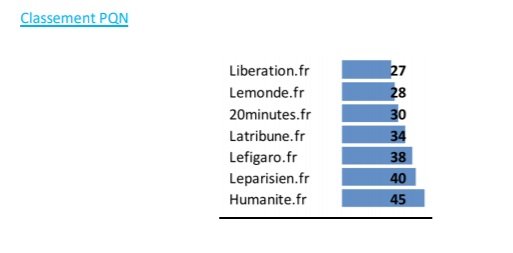

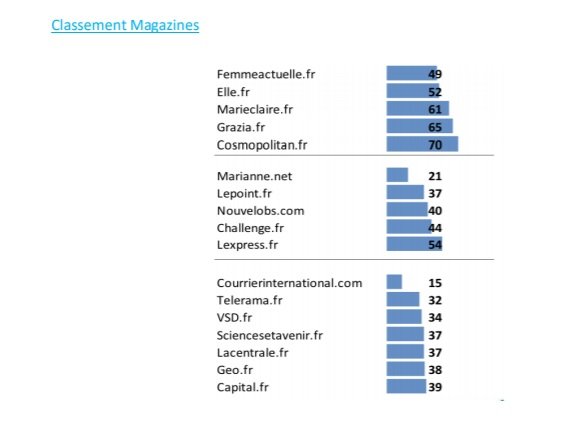

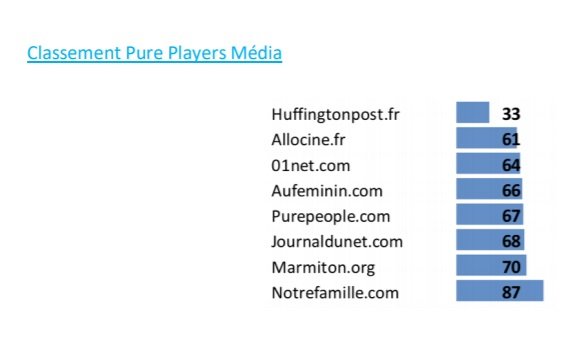

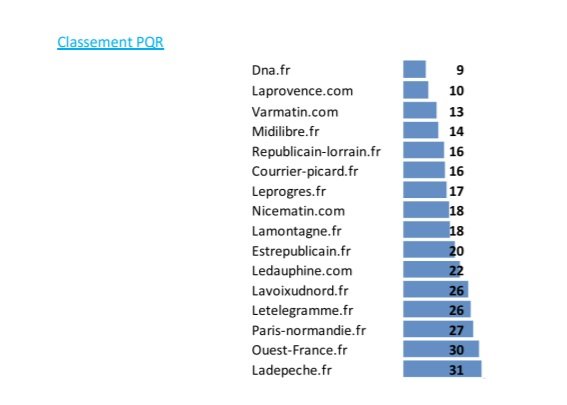

La presse quotidienne nationale affiche un indice moyen de 35 ; celui des news magazines ressort à 50 ; la presse quotidienne régionale affiche le meilleur score global du segment média avec un S.D.I moyen de 20 ; enfin, les sites des radios et télévisions font ressortir un indice moyen de 31 quand les média pure players du web affichent un score de 41.

L’une des révélations de ce baromètre est la position occupée par la PQR. Avec des index particulièrement bas, la PQR traduit la proximité historique des titres avec leurs lectorats.

La forte propension des lecteurs à privilégier l’accès direct aux déclinaisons digitales des titres est renforcée par leurs fortes présences sur les réseaux sociaux, espace de fidélisation des lecteurs.

L’importance de la marque et des usages

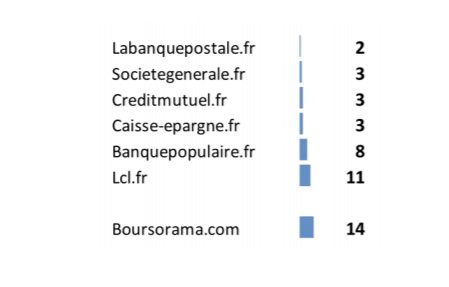

Les acteurs du secteur bancaire affichent des performances homogènes et le meilleur indice tous secteurs confondus avec une moyenne de 7.

La fidélité historique des clients à leur banque se confirme sur leur déclinaison numérique et l’usage de ces sites est clair (consultation des comptes à distance).

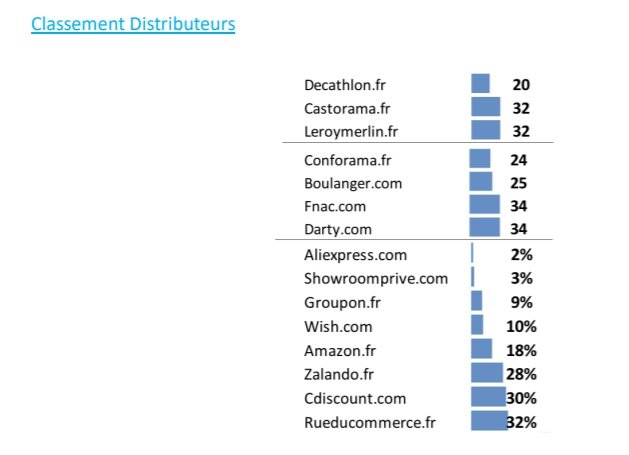

Les enseignes de distribution affichent, quant à elles, un S.D.I moyen de 21 tous segments confondus. Cependant, il existe de fortes disparités entre les enseignes clairement positionnées comme leaders sur leurs segments respectifs et celles devant faire face à un fort environnement concurrentiel.

Les pure players de la vente en ligne (Aliexpress.com, Showroomprive.com, Wish.com, venteprive.com) affichent un excellent indice d’indépendance aux moteurs de recherche, devant les acteurs traditionnels (Carrefour.fr, Auchan.fr, Boulanger.com, Decathlon.fr) et les voyagistes.

Viennent ensuite et les acteurs du bricolage avec un S.D.I moyen de 29. A noter que le géant américain Amazon.fr fait ressortir un S.D.I de 18.

Avantage aux spécialistes

Les acteurs de la distribution illustrent une tendance générale observée avec le SDI : plus on est généraliste et soumis à un cadre concurrentiel plus dense, plus on est potentiellement dépendant.

Ainsi, les acteurs de distribution alimentaire, parfaitement identifiés sur leur territoire de marque et jusqu’ici peu challengés par de nouveaux entrants digitaux, obtiennent un SDI inférieur à la moyenne générale (Ex : Carrefour =11).

Scénario plus complexe pour les généralistes du brun et du blanc (Darty et Fnac à 34), d’autant plus challengés par de nouveaux entrants. La surprise vient pourtant de ces derniers avec de grands écarts entre les généralistes (ex Cdiscount à 30) et les hyper spécialistes (Showroomprivé à 3).

David Ringrave, directeur général de My Media Group conclut :

« La Google Dependence est un fait établi qui va s’accentuer dans les années à venir avec les nouveaux usages digitaux comme la reconnaissance vocale où une seule réponse sera proposée par requête. Le néo-consommateur s’est en effet habitué à une approche transversale pour effectuer toutes ses requêtes génériques en accordant de moins en moins une confiance aveugle à une marque, à un nom.

Les marques les plus puissantes dans un environnement digital sont celles qui sont parvenues à allier une notoriété globale forte et un segment de marché vertical, très identifié, en se hissant comme le N°1 ou N°2 dans leur domaine.

C’est ainsi que « nous allons sur Leboncoin », que « nous prenons un Uber », que « nous réservons un Airbnb » et que « nous sommes Blablacar ». Face à la Google Dependence, les marques doivent acquérir leur puissance d’indépendance jusqu’à leur lexicalisation.

Il y a tout juste un siècle, General Motors déposait la marque Frigidaire, une appellation devenue depuis générique ».

Méthodologie

Basé sur une analyse représentative des flux web entrants d’un site web, l’indice S.D.I évalue la contribution du trafic issu des canaux « search » (tous moteurs) en distinguant les leviers SEO / SEA. Les mesures tiennent également compte du facteur notoriété des marques influençant la nature des requêtes (marque/hors marque) et par conséquent la dépendance aux moteurs de recherche dans l’audience globale.

Au-delà de sa valeur absolue, cet indice permet de comparer l’efficacité des dispositifs web marketing de différents acteurs dans un secteur donné. L’évolution de l’indice dans le temps doit révéler la capacité d’une marque à se détacher progressivement de Google pour sécuriser son trafic.

L’objectif du Search Dependence Index® est d’établir un standard de performance en marketing digital. Sa méthodologie permet de proposer un baromètre mensuel global ainsi qu’un baromètre sectoriel, tout en identifiant les évolutions dans le temps pour identifier la pertinence des investissements et des actions de communication et de référencement.

Pour chaque secteur, le Search Dependence Index® permet d’identifier des tendances et de proposer des recommandations, certaines visant à améliorer le référencement des sites concernés, d’autres évoquant plutôt la nécessité de sortir d’une stricte approche SEO pour sortir de la dépendance aux moteurs de recherche, notamment via une stratégie média globale permettant d’améliorer la notoriété des sites et des marques.

*Les chiffres utilisées par la matrice Search Dependence Index® s’appuient principalement sur des données produites par SimilarWeb, Alexa et Semrush (références big data pour le classement des sites web/mobile et le forage de données).