La carte de crédit est le moyen de paiement souverain de l’e-commerce européen. En France, le chèque fait de la résistance tandis que le prélèvement bancaire et l’achat sur facture sont très répandus en Allemagne. En outre, les options de paiement sont peu nombreuses au Royaume-Uni. Tels sont les résultats de l’étude d’idealo sur le paiement en ligne en Europe.

L’analyse porte sur les e-commerçants les plus performants* sur idealo France, Allemagne, Espagne, Italie, Pologne et Royaume-Uni. Son but ? Savoir si l’éventail de moyens de paiement disponibles varie d’un pays à l’autre et si des différences majeures existent. Après tout, les cartes de crédit et PayPal ne sont pas seuls sur le marché du paiement en ligne.

Cartes de crédit et e-paiement : 2 incontournables du e-commerce européen

De tous les moyens de paiement relevés (12), seuls 5 sont proposés dans tous les pays : cartes de crédit, cartes de débit, services de e-paiement, paiement d’avance et paiement échelonné. On remarque cependant des disparités dans la fréquence de leur emploi : par exemple, 96 % des shops polonais proposent le paiement d’avance – contre seulement 4 % des e-commerçants britanniques.

Les services de e-paiement (PayPal, Kwixo, etc.) et les cartes de crédit font cependant l’unanimité et peuvent être choisis dans plus de 70 % des cas, quel que soit le pays.

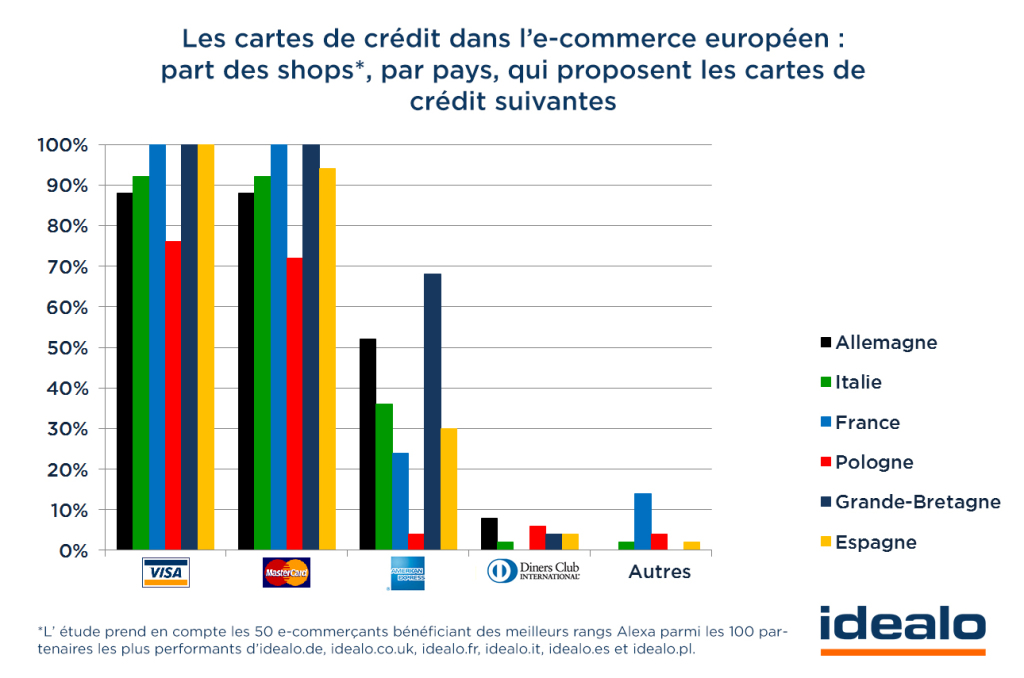

VISA et Mastercard en tête

La carte Visa est la carte de crédit la plus populaire en Europe. En France, en Espagne et au Royaume-Uni, elle est acceptée par tous les marchands. De plus, il est possible de régler ses achats via MasterCard et/ou Visa auprès de 72 % des marchands européens.

L’American Express (AmEx) complète le podium grâce à sa popularité au Royaume-Uni et en Allemagne.

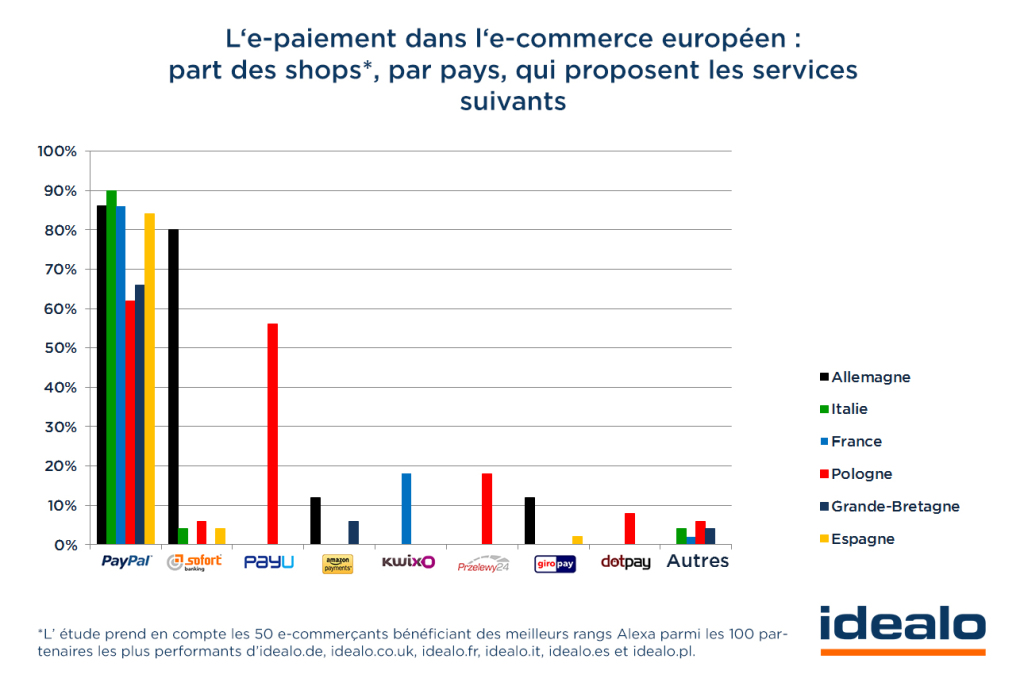

Paypal domine toujours le e-paiement

L’Allemagne et l’Italie sont particulièrement friandes des services d’e-paiement avec 90 % des e-commerçants qui les intègrent à leurs plates-formes.

PayPal domine dans tous les pays étudiés, mais ne reste pas sans concurrence. Ainsi, le SofortBanking est très prisé en Allemagne où il attire 80 % des e-commerçants. En Pologne, la palette concurrentielle est des plus variée : on retrouve SofortBanking, PayU, Przelewy24, Dotpay, Paybynet et Skrill aux côtés de PayPal. Et la solution polonaise PayU de titiller PayPal avec une part de marché de 56 % contre 62 % pour le géant américain.

Le paiement mobile encore marginal

Le m-paiement via NFC, BLE ou code QR est quasiment inexistant dans l’e-commerce. Ces technologies ont plutôt été conçues pour les enseignes physiques et n’ont qu’une faible valeur ajoutée pour l’achat en ligne. De nombreux services de e-paiement proposent en effet des applications et versions mobiles de leurs solutions, ce qui rend le paiement sur mobile aussi confortable que sur PC.

Les marchands allemands, même s’ils ne sont qu’une poignée seulement (6 %), sont les seuls à proposer des service de m-paiement. Ils plébiscitent Yapital et mPass. Ces deux systèmes permettent de payer respectivement en scannant un code QR et en renseignant des identifiants et un code de transaction mobile.

A chaque pays ses préférences

Si les cartes de crédit et services d’e-paiement font l’unanimité en Europe, certaines particularités méritent d’être relevées.

France : validation de la commande = paiement immédiat

En France, toute commande passée implique un paiement immédiat. Une pratique qui n’est pas évidente dans tous les pays, comme nous le verrons par la suite.

Aujourd’hui, si 68 % des marchands acceptent encore le paiement par chèque et 8 % les mandats bancaires ou postaux, la patience du consommateur est mise à l’épreuve puisque l’envoi de la commande sera effectué seulement une fois le paiement réceptionné. Notons d’ailleurs que le chèque est une particularité française. Le mandat peut être qualifié de spécialité franco-italienne.

Pour finir, le paiement échelonné fait partie des options de règlement dans 78 % des cas, ce qui fait de l’Hexagone le champion des facilités de paiement, devant l’Allemagne.

Allemagne : la reine de l’e-paiement et du paiement sur facture

Il peut paraître impensable à un marchand français de ne pas proposer le paiement par carte de crédit. Qu’à cela ne tienne : un peu plus d’un marchand allemand sur dix ne propose toujours pas ce moyen de paiement, et ce à la faveur des solutions d’e-paiement comme SofortBanking.

Le consommateur allemand a par ailleurs le choix entre pas moins de 10 options de paiement. Parmi elles, le contre remboursement, le paiement sur facture ou encore le paiement d’avance. Là encore les marchands français peuvent être surpris : 64 % des marchands allemands envoient les colis avant de recevoir l’argent. Une pratique qui peut s’avérer risquée si l’on ne recourt pas à des services tiers pour se couvrir contre les risques d’impayé.

De plus, 22 % des shops proposent de payer en liquide lors de la récupération du colis en magasin : un signe de synergie toujours plus forte entre les boutiques en ligne et les enseignes traditionnelles.

Pour finir, le paiement par prélèvement automatique est proposé par 19 % des marchands : une spécificité allemande puisque, dans toute l’Europe, seul un marchand espagnol propose également ce moyen de paiement.

Espagne : le paiement à l’avance très populaire

En Espagne, les cartes de crédit et les solutions de e-paiement sont aussi populaires qu’en France. Les e-marchands ne font cependant que peu de cas du paiement échelonné (14 % contre 78 % en France).

Si l’on devait nommer une particularité espagnole, ce serait l’engouement des marchands pour le paiement à l’avance (84 %). Le contre remboursement est, à l’inverse, peu populaire : seuls 20% des marchands ont opté pour ce moyen de paiement.

Italie : paiement à l’avance et contre remboursement

En Italie, les e-marchands optent pour des moyens de paiement similaires à ceux choisis par les e-marchands français (carte bancaire, service de e-paiement, mandat bancaire). On note tout de même que l’engouement de nos voisins transalpins pour le contre remboursement (72 %), une pratique inexistante en France. Le paiement à l’avance est également bien plus mis en place qu’en France, avec un taux d’adoption de 84 % contre 48%.

A noter que les cartes prépayées comme PostePay sont très prisées des consommateurs itlaiens, ces derniers ne faisant pas confiance au système de paiement en ligne par carte de crédit.

Pologne : championne du paiement à l’avance et par contre remboursement

Les pratiques des shops polonais se rapprochent de celles de leurs voisins allemands. Par exemple, 62 % d’entre eux proposent le paiement sur facture (63 % outre-Rhin). Autre similitude, la carte bancaire : une option « sous-représentée » et proposée par seulement 76 % des shops.

On note par ailleurs un fort engouement des e-commerçants pour le paiement à l’avance et le contre remboursement. Ces deux options sont proposées par 96 % des shops polonais.

Deux points interpellent également : la variété des services d’e-paiement disponibles et le pourcentage de shops (58 %) proposant de payer son produit lors de la récupération en point de vente physique.

Royaume-Uni : carte de crédit ou service d’e-paiement

La diversité des options de paiement proposées au Royaume-Uni laisse à désirer. Cela est dû à la popularité de la carte de crédit, que les consommateurs ont pris l’habitude d’utiliser pour régler leurs emplettes en ligne. Ainsi, 100 % des shops proposent de payer par carte de crédit ou de débit et 70 % via un service d’e-paiement. La seule alternative reste le paiement échelonné, accepté par 12 % des e-commerçants britanniques.

Le chèque et le paiement en liquide lors de la récupération du colis sont proposés par seulement 2 % des shops : une pratique que l’on peut qualifier de quasi-inexistante.

Composer avec des préférences de paiement nationales dans un univers international

La réussite de l’internationalisation d’un site est fortement liée à des stratégies de ventes bien rodées, l’utilisation de canaux marketing pertinents et à la mise en place d’un service client en phase avec la culture du pays d’implantation. À ces trois grands défis s’ajoute le choix des options de paiement. Un choix qui s’avère délicat puisqu’un client qui n’a pas la possibilité de régler ses achats avec son moyen de paiement préféré peut vite prendre ses jambes à son cou.

Ainsi, si l’internationalisation de l’e-commerce propulse certains moyens de paiement (carte de crédit, PayPal) sur le devant de la scène européenne, il serait dommage d’ignorer la culture du paiement du pays dans lequel on s’implante.