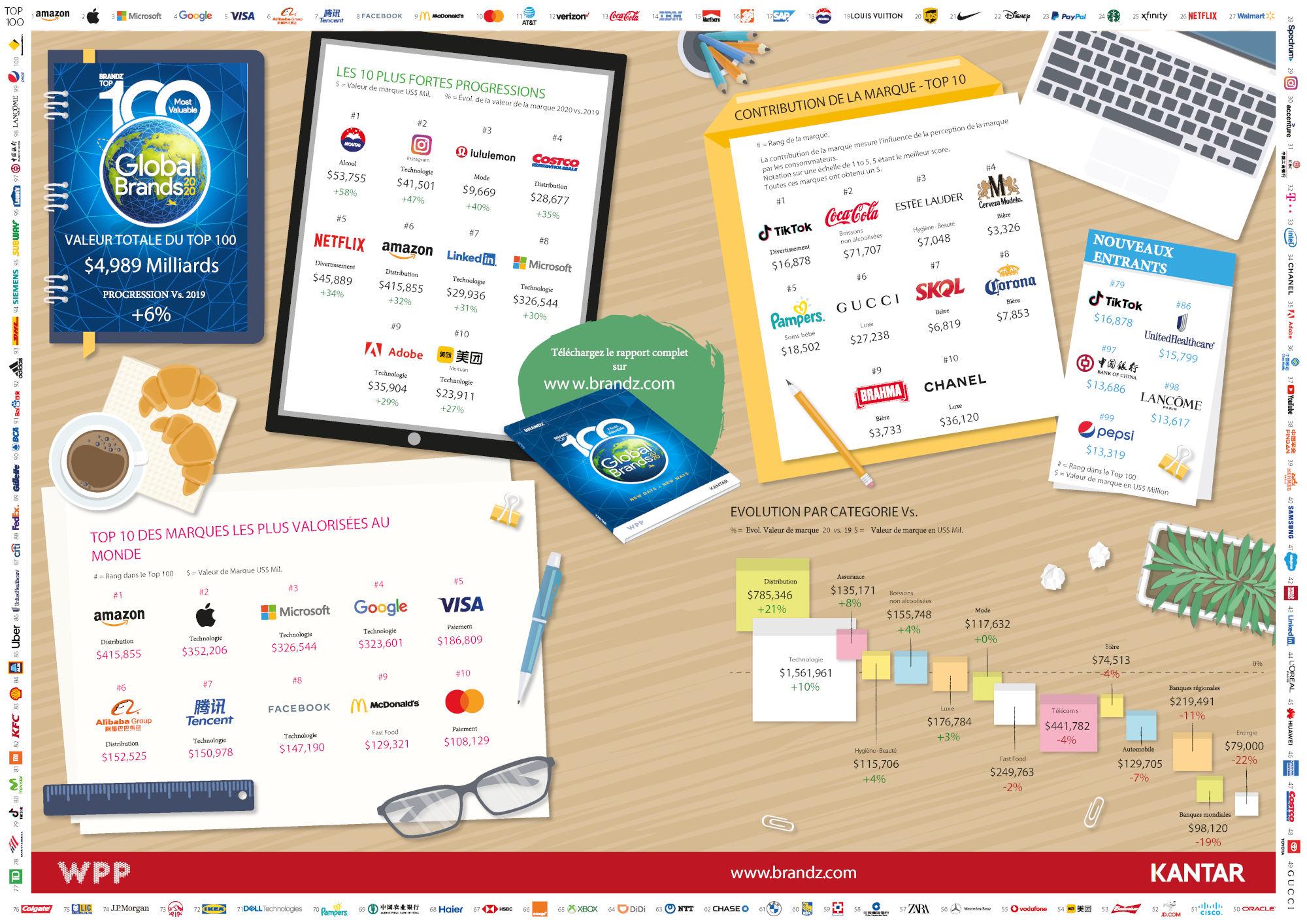

Selon le classement BrandZ™ Top 100 publié aujourd’hui par WPP et Kantar, les 100 marques les plus valorisées au monde ont vu leur valeur cumulée augmenter de 277 milliards de dollars cette année.

Un avant et un après covid

Cette performance cache une double réalité : l’avant COVID-19 (de mai 2019 à janvier 2020) et la période COVID-19 (de février à avril 2020).

On estime que la moitié de la croissance des 9 premiers mois a été gommée par les effets de la COVID-19.

Ainsi, avant la pandémie mondiale, l’augmentation de la valeur totale des 100 premières marques était estimée à 9%.

Mais dans l’ensemble, l’impact semble encore limité, en partie parce que la crise économique ne fait que commencer, mais aussi parce que ces marques sont fortes, particulièrement si on compare à ce qu’on observait pendant la crise économique mondiale de 2008-2009.

En effet, les marques qui composent le classement 2020 ont une relation plus solide avec les consommateurs que celles qui composaient le classement en 2008 (valeur du classement = 5 000 milliards de dollars US en 2020 vs 1 940 milliards de dollars US en 2008).

Les 10 marques les plus valorisées au monde

| Rang 2020 | Marque | Catégorie | Valeur de marque 2020 (milliards de $) | Changement de valeur de marque | Rang 2019 |

| 1 | Amazon | Distribution | 415,855 | 32% | 1 |

| 2 | Apple | Technologie | 352,206 | 14% | 2 |

| 3 | Microsoft | Technologie | 326,544 | 30% | 4 |

| 4 | Technologie | 323,601 | 5% | 3 | |

| 5 | Visa | Paiement | 186,809 | 5% | 5 |

| 6 | Alibaba | Distribution | 152,525 | 16% | 7 |

| 7 | Tencent | Technologie | 150,978 | 15% | 8 |

| 8 | Technologie | 147,190 | -7% | 6 | |

| 9 | McDonald’s | Fast Food | 129,321 | -1% | 9 |

| 10 | MasterCard | Paiement | 108,129 | 18% | 12 |

Les grandes évolutions du classement 2020

Les États-Unis représentent plus de la moitié du Top 100 tandis que les marques asiatiques représentent un quart de la valeur du Top 100, avec notamment 17 marques chinoises.

Alibaba (n°6, 152,5 milliards de dollars US, +16%) est la marque chinoise la plus valorisée, suivie de près par le géant des services Internet, Tencent (n°7, 151 milliards de dollars US, +15%).

Les marques technologiques continuent à dominer le haut du classement : elles représentent plus d’un tiers de la valeur du Top 100 (37%) et leur valeur progresse en moyenne de 10%.

Le secteur de la distribution enregistre de bonnes performances, avec la croissance la plus rapide (+21%) de la valeur des marques, sous l’impulsion des principaux acteurs du e-commerce.

Les marques du secteur de l’énergie ont vu leur valeur chuter de 22%, tout comme les banques globales (-19%), les banques régionales (-11%) et le secteur automobile (-7%).

Le secteur des boissons non alcoolisées reste en croissance de 4%, sous l’impulsion des marques de café Nespresso (+11%) et Nescafé (+9%) : probablement un report de consommation du hors domicile vers le domicile.

Les marques de bières voient leur valeur reculer pour la 2ème année consécutive (-4%), à l’exception surprenante de la marque Corona (+4%).

Ce top 100 compte cinq nouveaux entrants : la marque de divertissement chinoise TikTok (n°79, 16,9 milliards de dollars US), suivie de UnitedHealthcare (n°86, 15,8 milliards de dollars US), Bank of China (n°97, 13,7 milliards de dollars US), Lancôme (n°98, 13,6 milliards de dollars US) et Pepsi (n°99, 13,3 milliards de dollars US).

5 tendances de fonds pour faire face à la crise

La crise est un accélérateur de l’histoire et a exacerbé des tensions déjà sous-jacentes dans la société : être ou non ancré dans ces tendances est ce qui va faire la différence.

« Depuis mars 2020, Kantar suit l’adaptation des consommateurs face à la crise dans plus de 60 pays.

Le baromètre COVID-19 de Kantar a permis d’identifier des tensions déjà à l’œuvre avant la crise, qui les a accélérées.

Les marques qui en tiennent déjà compte ou qui s’adapteront seront celles qui continueront de croitre dans l’année qui vient. »

note Marie-Agathe Nicoli, Directrice de l’expertise Brand de la division Insights de Kantar

TENDANCE #1 : Mettre le digital au service des consommateurs

La période de restrictions a été l’occasion de travailler, communiquer, s’informer, se divertir et d’acheter à distance, et les marques qui ont rendu cela possible ou facile sont donc particulièrement fortes et dynamiques cette année.

40% des consommateurs dans le monde ont ainsi davantage acheté en ligne depuis la crise (source : Baromètre COVID-19 Kantar juin 2020).

Ainsi, les marques technologiques dominent toujours le classement, avec Apple à la 2ème place (352,2 milliards de dollars US, +14%), tandis que Microsoft a repris sa position de numéro 3 (326,5 milliards de dollars US, +30%), devant Google (323,6 milliards de dollars US, +5%), grâce au succès de son écosystème de travail dans le cloud, notamment Office365 et Microsoft Teams qui ont permis à bon nombre d’entre nous de continuer à travailler pendant le confinement.

Le développement du télétravail se voit également à travers le succès d’Adobe (n°35, 35,9 milliards de dollars US, +29%) et de LinkedIn (n°43, 29,9 milliards de dollars US, +31%).

Également, il semble que la valeur est aujourd’hui davantage dans les plateformes que dans le réseau lui-même, ce qui bénéficie aux acteurs du divertissement et aux réseaux sociaux, très dynamiques cette année.

Ainsi, Netflix (45,9 milliards de dollars US, +34%) a gagné 8 places pour atteindre la 26ème position, Instagram (41,5 milliards de dollars US, +47%) a gagné 15 places et est désormais en 29ème position, Xbox (19,6 milliards de dollars US, +18%) a gagné 22 places et est en 65ème position.

TikTok (16,9 milliards de dollars US) intègre le classement à la 79ème place : en offrant un contenu vidéo léger et divertissant généré par ses propres utilisateurs, il s’affirme comme le réseau social le plus prometteur cette année.

À l’inverse, le secteur des télécoms voit sa valeur baisser (-4% vs +1% en 2019) et doit probablement diversifier davantage ses activités afin de mieux démontrer sa valeur aux consommateurs.

Les acteurs du e-commerce sont logiquement favorisés, mais pas seulement puisque les acteurs traditionnels de la distribution peuvent également tirer leur épingle du jeu, puisque le commerce de proximité a gagné en importance avec les restrictions.

Plus particulièrement, Walmart (n°27, 45,8 milliards de dollars US, +24%), a investi dans le développement du e-commerce, ce qui lui permet de rester dans la course face à Amazon et à Alibaba, respectivement à la 1ère (415,9 milliards de dollars US, +32%) et à la 6ème place du classement (152,5 milliards de dollars US, +16%).

Ainsi, l’équilibre entre les magasins physiques et le commerce digital est la clé du succès pour proposer des solutions à des moments et des populations différentes.

TENDANCE #2 : Proposer un engagement RSE pour générer de la confiance

La prise de conscience de l’impact de la consommation sur l’environnement s’est considérablement renforcée pendant la crise : 44% des consommateurs dans le monde déclarent qu’ils sont plus sensibles aux questions environnementales depuis la pandémie (source : Baromètre COVID-19 Kantar juin 2020).

Dans ce contexte, certains secteurs sont désavantagés car ils sont désormais connus pour leur impact sur l’environnement. C’est le cas de la mode (fast fashion) et de l’automobile (pollution), qui peinent d’autant plus à séduire dans un contexte de restrictions et d’incertitude.

Ainsi, H&M perd 27% de sa valeur en 2020 alors que le secteur de la mode est stable.

À l’inverse, le développement durable est considéré comme le nouveau luxe et peut permettre à certaines marques de rester attractives auprès des plus jeunes qui recherchent les qualités associées au luxe, mais avec des matériaux durables et moins d’emballage.

Ainsi, quatre marques de luxe sont classées dans le Top 100 cette année, avec en tête Louis Vuitton (n°19, 51,8 milliards de dollars US, +10%).

Dans un secteur automobile en souffrance depuis plusieurs années (-7% cette année et l’année passée), Tesla (+22%) se distingue par sa stratégie unique.

TENDANCE #3 : Être utile localement

Les consommateurs expriment clairement le besoin d’une plus grande indépendance économique et 51% d’entre eux disent faire davantage attention à l’origine des produits et des services (source : Baromètre COVID-19 Kantar juin 2020) : un véritable défi pour les marques globales, qui doivent se poser la question de leur utilité vis-à-vis de chaque communauté locale.

Quand on est une marque locale dominante, il est naturellement possible de jouer sur ses origines et de mettre en avant sa proximité.

C’est le cas de marques chinoises comme Tencent dans la technologie (n°7, 151 milliards de dollars US, +15%), Moutai dans le secteur de l’alcool (n°18, 53,8 milliards de dollars US, +58%), ICBC dans le secteur bancaire (n°31, 38,1 milliards de dollars US, -1%).

Une marque globale peut, elle, s’engager pour la communauté et/ou participer à l’économie locale, sans oublier de le faire savoir.

C’est par exemple le cas de Toyota et de sa Yaris fabriquée en France (n°48, 28,4 milliards de dollars US, -3%), certes en décroissance mais moins que le secteur auto (-7%).

TENDANCE #4 : Répondre au besoin croissant d’hygiène et de sécurité

La crise COVID-19 est d’abord une crise sanitaire qui a révélé l’importance de la distanciation sociale, de l’hygiène et des gestes barrières.

66% de la population souhaite d’ailleurs conserver ces comportements, même après la levée des restrictions (source : Baromètre COVID-19 Kantar juin 2020).

La crise sanitaire que nous connaissons a ainsi accéléré le développement du paiement par carte, smartphone et internet, au profit de marques comme MasterCard (n°10, 108,1 milliards de dollars US, +18%) et PayPal (n°23, 48,5 milliards de dollars US, +10%), tandis que Visa conserve la 5ème place du classement (186,8 milliards de dollars US, +5%).

MasterCard apparait dans le Top 10 pour la première fois cette année, grâce à ses bons résultats financiers, associés à un meilleur engagement des consommateurs : elle a réussi à s’intégrer dans leur « écosystème » quotidien et à établir de la proximité grâce à un positionnement qui s’inspire directement de sa raison d’être.

Le secteur des assurances reste en croissance (+8% en 2020 vs +15% en 2019), notamment sous l’influence des acteurs asiatiques, particulièrement Ping An (n°38, 33,8 milliards de dollars US, +15%).

L’hygiène-beauté progresse également (+4% en 2020 vs +2% en 2019), avec L’Oréal Paris en tête (n°44, 29,5 milliards de dollars US, +4%) et des marques très dynamiques comme Lancôme (n°98, 13,6 milliards de dollars US, +11%).

TENDANCE #5 : Protéger le pouvoir d’achat

75% des consommateurs dans le monde déclarent que leurs revenus sont ou seront bientôt impactés par la crise, et 65% font donc logiquement davantage attention aux prix des services.

Les enseignes de distribution sont au cœur de cet enjeu et il est naturel de retrouver parmi les plus dynamiques celles qui en ont fait leur priorité : Costco (n°47, 28,7 milliards de dollars US, +35%) et Aldi (n°84, 15,9 milliards de dollars US, +8%).

Et les marques françaises ?

En 2020, six marques françaises sont parmi les 100 marques les plus puissantes au monde, dont la plupart dominent les secteurs du luxe et de la beauté.

Louis Vuitton (51,8 milliards de dollars US) renforce son leadership (+10%) et gagne 3 places pour se classer en 19ème position, devant Chanel (n°34, 36,1 milliards de dollars US, -2%) et Hermès (n°39, 33 milliards de dollars US, +7%). À la 44ème place, L’Oréal Paris est la marque d’hygiène-beauté la plus puissante (29,5 milliards de dollars US, +4%).

À noter, Lancôme intègre le classement à la 98ème place (13,6 milliards de dollars US).

Orange (n°66, 19,4 milliards de dollars US, -6%) s’inscrit dans la tendance du secteur des télécoms (plutôt à la baisse), mais sa stratégie 2025, en ligne avec les attentes des consommateurs, devrait lui permettre un retour à la croissance.

* Le S&P 500 est un indice boursier basé sur 500 grandes sociétés cotées en bourse aux Etats-Unis (NYSE ou NASDAQ)

** Le MSCI World Index est un indice boursier géré par MSCI mesurant la performance des marchés boursiers de pays économiquement développés.