App Annie vient de publier son rapport sur le marché des applications mobiles dans le monde et livre ses projections pour les années à venir.

A l’horizon 2021, l’app économie devrait connaître une croissance hors normes et représentera quelques 6300 milliards de dollars…

Explosion de l’app économie

D’après les estimations d’App Annie, l’app économie pesait 1300 milliards de dollars en 2016 dans le monde, grâce à trois types de monétisation : les app stores, la publicité intégrée et le m-commerce.

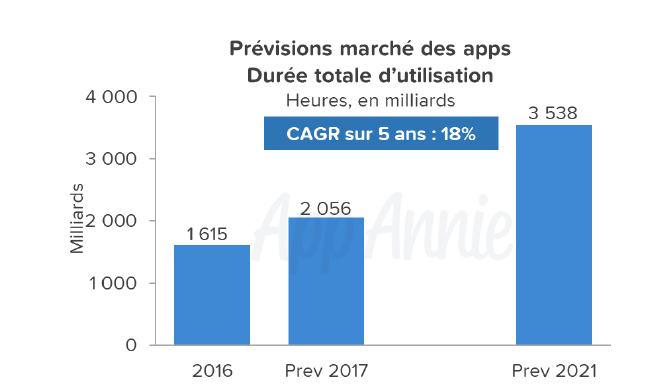

Un montant généré par les 3,4 milliards d’utilisateurs qui ont passé un total de 1600 milliards d’heures dans les apps, soit une moyenne de 379$ par personne pour ces trois formes de monétisation sur la seule année 2016, ou 0,80$ par heure et par personne.

L’app économie a connu un développement fulgurant dans une multitude de régions et dans quasiment tous les secteurs majeurs, indépendamment du niveau de revenu et de la catégorie démographique des utilisateurs.

Depuis le lancement de l’iPhone il y a 10 ans, suivi un an plus tard des app stores iOS et Android, ce marché dynamique a vu se multiplier les cas d’usage, les business-models et les innovations technologiques, avec à la clé l’opportunité extraordinaire qui se profile désormais.

L’économie devient mobile-first

Entre 2016 et 2021, la valeur de l’app économie dans le monde va passer de 1300 à 6300 milliards de dollars, une croissance due au développement de la base utilisateurs et de l’engagement. Le marché comptera 6,3 milliards d’utilisateurs en 2021, soit quasiment le double des 3,4 milliards recensés en 2016. La durée d’utilisation va quant à elle croitre encore plus rapidement, passant de 1600 milliards à 3500 milliards d’heures au cours de la même période.

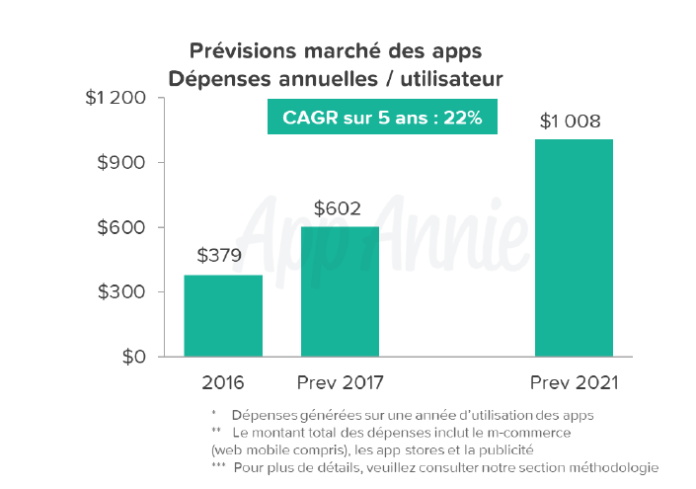

Les dépenses annuelles par utilisateur dans le monde sont passées de 379$ à 1008$, une croissance imputable à l’innovation et à la transition des transactions physiques vers le mobile. Alibaba a par exemple annoncé que le mobile représentait 79% de la valeur totale des transactions générées sur ses plateformes de vente en Chine pour l’exercice 2017, contre 65% pour l’exercice 2016.

Ces statistiques ne représentent toutefois pas entièrement l’impact qu’ont les apps. Certaines entreprises bénéficient en effet des apps sans forcément les monétiser directement. C’est le cas des banques internationales, telles que Bank of America et Barclays, pour lesquelles l’utilisation grandissante des apps pour offrir des services aux clients entraîne une baisse de la fréquentation des agences et par conséquent des coûts.

Les analystes prévoient également que le transfert vers le mobile des activités, des dépenses consommateurs et des dépenses publicitaires se fera plus lentement pour les économies occidentales que pour celles de l’Asie-Pacifique.

Les pays occidentaux sont freinés par les systèmes existants (notamment dans le domaine bancaire, des paiements et des achats alimentaires) ainsi que par une forte concentration des richesses chez les consommateurs plus âgés. Les pays en voie de développement de l’Asie-Pacifique n’ont pas de telles contraintes et voient ainsi émerger des habitudes – tant au niveau des infrastructures que des apps – qui permettent à leur app économie de se développer sans entraves, à l’image du géant chinois de la messagerie WeChat.

Qu’il s’agisse des réseaux sociaux, des services de réservation de voyages ou des jeux de réalité augmentée, la monétisation des apps dans le monde – quel que soit le modèle – dépend de la durée d’utilisation et de la valeur ajoutée offerte à chaque session.

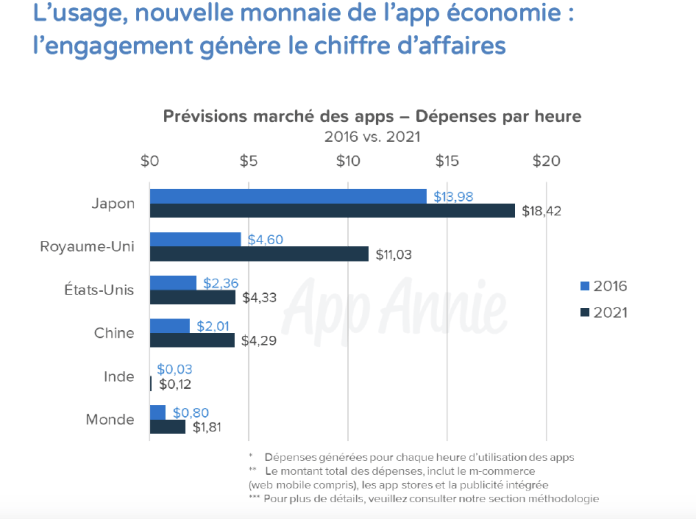

La croissance a été spectaculaire dans toutes les catégories à mesure que les transactions physiques ont migré vers les apps. Cette évolution s’est notamment ressentie au niveau du taux de monétisation des utilisateurs au sein des différentes économies. D’après les données d’App Annie, l’utilisateur moyen a généré 0,80$ par heure en moyenne à échelle mondiale en 2016, app stores, publicité intégrée et m-commerce compris. Cette moyenne globale masque toutefois les écarts importants entre les différents marchés et cultures.

Les Japonais ont par exemple généré 13,98$ par heure en moyenne et comptabilisent une durée totale d’utilisation des apps de plus de 68 milliards d’heures en 2016. Des chiffres qui s’expliquent par des dépenses sur les app stores et des transactions m-commerce relativement élevées. Les dépenses moyennes des Japonais sur les app stores sont également plus élevées que les autres pays avec 123$ par terminal ; Singapour et la Corée du Sud arrivent en deuxième position, avec 67$ par terminal.

Ces chiffres contrastent avec les deux premières économies mondiales — les États-Unis et la Chine — qui ont respectivement généré 2,36$ et 2,01$ par utilisateur et par heure en 2016.

Les moteurs de la croissance : app stores, publicité intégrée et m-commerce

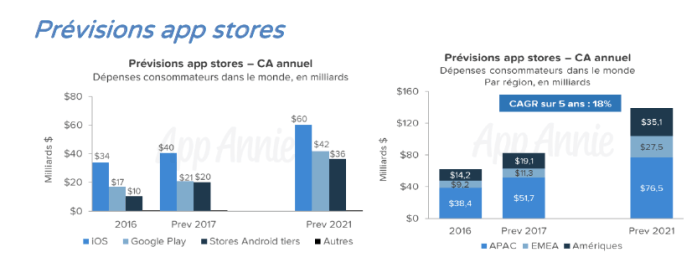

Les dépenses des consommateurs tous app stores confondus devraient augmenter à un taux moyen de 18%, pour atteindre 139 milliards de dollars en 2021. L’App Store iOS restera le store le plus important, dépassant les 60 milliards d’ici 2021, mais Google Play et les plateformes Android tierces devraient ensemble passer en tête en 2017, devant iOS.

La Chine est le principal moteur de cette croissance en Asie avec une population jeune, aisée et mobile-first. D’après ces prévisions, la Chine devrait représenter plus de 56 milliards de dollars de chiffre d’affaires app stores d’ici 2021.

Si l’on regarde d’un peu plus près la monétisation app stores, les jeux dominent toujours ce segment pour la période étudiée, passant de 50 milliards de dollars en 2016 à 105 milliards en 2021. Bénéficiant du développement de nouvelles habitudes liées aux apps et à de nouvelles méthodes de monétisation, les dépenses hors-jeux devraient tripler au cours de cette même période, passant de 11,5 milliards à 34 milliards de dollars. Les apps de vidéo, de musique, de rencontre, pédagogiques et de productivité généreront toujours plus d’achats et d’abonnements sur les app stores.

Les dépenses de publicité intégrée, quant à elles, vont quasiment tripler à l’échelle mondiale, passant de 72 milliards à 201 milliards de dollars entre 2016 et 2021. L’Asie-Pacifique est la région qui devrait se développer le plus rapidement, avec un taux de croissance moyen de 25%, pour atteindre 77 milliards de dollars. Les Amériques vont rester la région la plus importante avec une croissance de 26%, et atteindront les 85 milliards. La région EMEA arrivera en dernière position, son taux de croissance moyen de 15% étant imputable à un manque d’efficacité sur certains marchés et à des budgets publicitaires moindres.

La moyenne mondiale des dépenses publicitaires devrait passer de 13 à 52$ par utilisateur pour la période de prévision, les avancées technologiques et les nouveaux formats permettant de mieux cibler et mesurer l’efficacité des publicités.

Prévisions pour le m-commerce

Le m-commerce est le principal moteur de la croissance de l’app économie, illustrant clairement la migration vers le mobile.

Le commerce mobile se développe plus rapidement que les autres formes de monétisation, avec un taux de croissance actuel de 38% pour la période de prévision. Le m-commerce mondial par utilisateur passera de 344$ à 946$ d’ici 2021. L’Asie-Pacifique, qui s’est convertie au mobile plus rapidement, devrait afficher une croissance moyenne de 36%, pour atteindre 3200 milliards de dollars en 2021, demeurant en tête du classement m-commerce des régions par chiffre d’affaires sur cette période.

Concernant les Amériques, le commerce est en pleine transition vers le mobile et devrait afficher une croissance moyenne de 44% pour atteindre les 1700 milliards de dollars. La majeure partie de la région EMEA amorce également cette transition ; compte tenu de sa base actuelle relativement modeste (210 milliards de dollars), son taux de croissance devrait être le plus élevé avec une multiplication quasiment par cinq pour atteindre 1000 milliards à l’horizon 2021.

Le reste du monde devrait emboiter le pas à l’Asie et tourner son économie vers le mobile-first, même si cette transition se fera à des rythmes variables. Pour mieux appréhender la vitesse de transition des consommateurs vers le mobile, il est essentiel d’analyser les taux de conversion à échelle régionale.

Selon les estimations d’App Annie, le taux de conversion pour le commerce de détail dans le monde – toutes tailles de panier confondues – s’élève actuellement à 32% et devrait tout juste dépasser les 40% sur la période étudiée. L’Asie-Pacifique arrive en tête du taux de conversion avec 37% en 2016 (illustrant le rôle prépondérant du mobile-first dans les économies phares de la région, notamment la Chine) et devrait frôler les 42% d’ici 2021.

Les Amériques sont un peu à la traîne pour cet indicateur, avec un taux de conversion actuellement situé à 31% ; celui-ci s’accélérera pour tout juste dépasser 39% d’ici 2021. La région EMEA affiche des chiffres d’adoption solides en termes de m-commerce, avec un taux de conversion actuellement de 35% ; ce taux ne sera que de 39% en 2021, du fait de la faiblesse de certaines économies (notamment subsahariennes) sur le continent africain. L’augmentation des taux de conversion chez les consommateurs intermédiaires de la tranche des 25-34 ans dans les grandes agglomérations d’Europe occidentale (tel qu’au Royaume-Uni) reste un facteur de croissance important.

L’app économie : une opportunité à ne pas rater

Des bouleversements importants vont intervenir au cours des cinq années à venir, à la fois pour les consommateurs, les éditeurs, les publicitaires et les marques.

La technologie et la concurrence vont entraîner de nouveaux usages, et les consommateurs à travers le monde vont consacrer toujours plus de temps aux apps (pour atteindre une moyenne d’utilisation équivalente à un mois par an).

De plus, près de 2 milliards de personnes supplémentaires devraient basculer vers le mobile d’ici 2021. Ce marché continue d’être stimulé par les changements de paradigme, et les secteurs d’innovation seront nombreux.

Selon cette étude, la réalité augmentée, les paiements mobiles, la 5G, les développements UI/UX et l’intelligence artificielle seront les principaux moteurs de croissance.

La croissance des investissements dans le secteur mobile – et notamment dans les apps – par des sociétés issues de secteurs divers, couplée à la place toujours plus importante du mobile dans le quotidien des consommateurs, fait que l’app économie devrait générer 5000 milliards de dollars de supplément de valeur au cours des cinq années à venir – et donc peser 6000 milliards de dollars en 2021.

Pour mieux contextualiser, cela signifie que les utilisateurs et les développeurs vont générer une croissance équivalente à l’économie japonaise d’ici 2021 — une opportunité incontournable pour les entreprises de tous les secteurs à travers le monde…