Si l’on survole les résultats publiés la semaine dernière, les trois principaux réseaux sociaux semblent partager la même réussite :augmentation sensible du chiffres d’affaires, progression de la courbe d’audience, diversification des sources de revenus… Bref tout semble pour le mieux dans le meilleur des mondes du web social.

Pourtant, l’analyse de ces chiffres montre des situations bien disparates entre les trois réseaux et, si les principaux indicateurs semblent être au vert, cette apparence de succès commun est à relativiser.

Les réactions, à première vue paradoxales, de la bourse à la publication de ces résultats sont assez révélatrices des différentes situations des trois géants.

S’ils sont rentables et que leurs chiffres d’affaires continuent de progresser fortement, Facebook (+59%) et Twitter ( +114%) ont vu leurs actions chuter suite à l’annonce de ces résultats, alors que celles de LinkedIn, qui reste le seul à afficher des pertes ce trimestre (-4 millions de dollars), ont augmenté de 3.49% le jour de la publication de ses chiffres.

Principales raisons de cette différence de traitement : les analystes craignent que Facebook et Twitter aient atteints un pallier en termes de nombre d’utilisateurs et pointent du doigt leurs mauvais investissements.

Entre un Vine (racheté en 2012 par Twitter) qui n’est toujours pas monétisé et un WhatsApp acquis plus de 22 milliards de dollars par Facebook et qui génère 232,5 millions de dollars de pertes sur le premier semestre 2014, les acquisitions des deux réseaux sociaux ne rassurent pas sur leurs capacités à tirer les résultats vers le haut à court terme…

LinkedIn de son côté voit son chiffres d’affaires progresser de 45% sur la période mais c’est surtout ce qui le différencie de Twitter et Facebook qui semble rassurer les marchés: Alors que Facebook ou Twitter tirent l’essentiel de leurs revenus par la publicité, le modèle économique de LinkedIn repose principalement sur la vente de services dits « talent solutions » (commercialisation de fonctions et d’outils pour les chasseurs de têtes…) qui ont représenté 345 millions de dollars (soit 61% du chiffre d’affaires sur le trimestre), en croissance de 45%. La vente de solutions marketing a représenté 109 millions de dollars (19% du chiffre d’affaires). Les souscriptions « premium » ont quant à elles généré 114 millions de dollars de ventes, soit 20% du chiffre d’affaires.

Quoiqu’il en soit, la bourse réagit surtout aux perspectives futures que les analystes pensent percevoir à court et moyen termes pour chacun des 3 réseaux sociaux. Mais si l’on s’en tient aux seuls résultats bruts, le web social affiche des chiffres à faire tourner la tête de bien d’autres secteurs d’activité…

Facebook : la colossale cash-machine

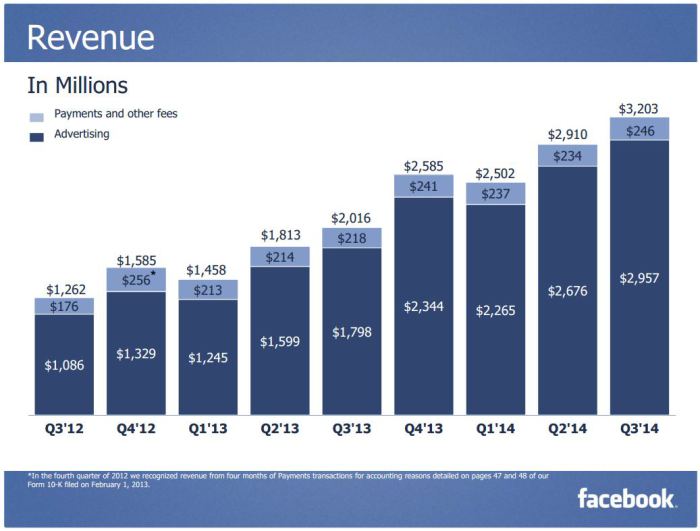

- 3,2 milliards de dollars au troisième trimestre 2014 (+59%)

- 806 millions de dollars de bénéfice net en 3 mois

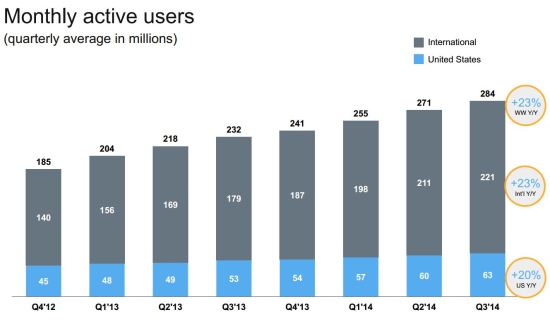

- 1,35 milliards d’utilisateurs actifs mensuels / 864 millions d’utilisateurs actifs quotidiens

- 66% des revenus de Facebook sont générés par le mobile ce trimestre

- 456 millions d’utilisateurs uniquement en mobilité, soit 14,2% de plus qu’au second trimestre

Le réseau social multiplie presque par deux son bénéfice net, qui s’élève à 806 millions de dollars sur la période. Il parvient à accroître encore sa base d’utilisateurs actifs, qui passe de 1,32 milliard au deuxième trimestre à 1,35 milliard trois mois plus tard.

Dans le monde, quasiment la moitié des internautes utilisent Facebook… et 864 millions s’y connectent tous les jours.

Cette réussite provient d’une part des efforts de la firme pour enrichir son service de vidéo, d’autre part de sa capacité à capter des revenus sur mobile puisque 66% de ses recettes publicitaires proviennent de ce canal. Une progression impressionnante, dans la mesure où en 2012, au moment de son introduction en bourse, Facebook tirait presque tous ses revenus du Web fixe.

Twitter : déjà en fin de croissance ?

- 361 millions de dollars au cours du troisième trimestre 2014 ( +114%)

- 7 millions de dollars de bénéfice net sur le trimestre

- 284 millions d’utilisateurs actifs (+23%)

- 85 % des revenus générés sur mobile

- le nombre d’affichages de timelines augmente (+ 14 %), tout comme le revenu moyen pour 1000 impressions (+ 83 %, à 1,77 dollar)

Twitter va semble t-il atteindre un plateau concernant son nombre d’utilisateurs.

Le réseau social annonce 284 millions d’utilisateurs actifs, soit 23% de mieux que durant la même période de l’an dernier… mais c’est aussi beaucoup moins bien que les quelques 50% de moyenne de 2013. Si Dick Costello, le CEO de Twitter, assure vouloir recruter un maximum d’abonnés, la société est encore très loin d’approcher Facebook.

LinkedIn : l’audience progresse mais l’utilisation du réseau pose question…

- 568 millions de dollars sur le 3ème trimestre 2014 ( +45%)

- 4,3 millions de déficit

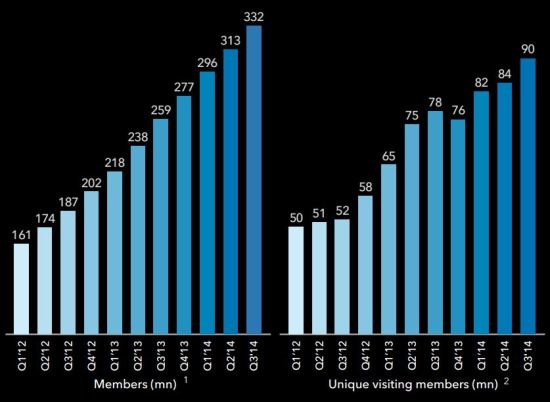

- 332 millions de membres

- Seulement 90 millions d’utilisateurs actifs par mois (27% de la totalité des membres)

- 42 millions de visiteurs via mobile par mois ( 47% de l’audience)

L’audience progresse toujours à un rythme régulier : LinkedIn a recruté 19 millions de membres sur la période estivale et 73 millions au cours des douze derniers mois.

Les investissements consentis pour monétiser cette base augmentent en conséquence : 137 millions de dollars injectés en R&D au 3eme trimestre 2014… et 199 millions en marketing. Des dépenses sans précédent pour le réseau des professionnels.

Ce qui pose toutefois question, c’est le très faible pourcentage d’utilisateurs actifs (27%) comparé aux autres réseaux : si cette tendance se poursuit cela pourrait ruiner les efforts d’acquisition d’audience (source de revenus publicitaires surlesquels LinkedIn semble avoir encore une forte marge de progression par rapport à ces concurrents).

LinkedIn anticipe néanmoins un chiffre d’affaires de 600 à 605 millions de dollars pour le trimestre en cours, contre 447 millions à la même période en 2013.

Sur l’année 2014, il est question d’un CA dans la fourchette de 2,175 à 2,180 milliards, pour un bénéfice par action de 1,89 dollar (1,61 dollar en 2013).