Le Syndicat des régies internet (SRI) et l’UDECAM viennent de publier les derniers résultats de l’Observatoire de l’e-pub, réalisé par le cabinet Oliver Wyman.

Cette étude, initiée par le SRI en 2009, analyse l’évolution et la répartition du chiffre d’affaires de la publicité digitale en France.

Pour ce semestre, l’observatoire s’attache à analyser l’impact du COVID19 sur le marché et donne, pour la première fois, une projection pour l’ensemble de l’année.

1 milliard de manque à gagner

La crise économique sans précédent engendrée par le Covid-19 a eu un impact lourd sur les médias.

Elle s’est traduite par une très importante baisse des revenus publicitaires digitaux alors même que les audiences ont explosé.

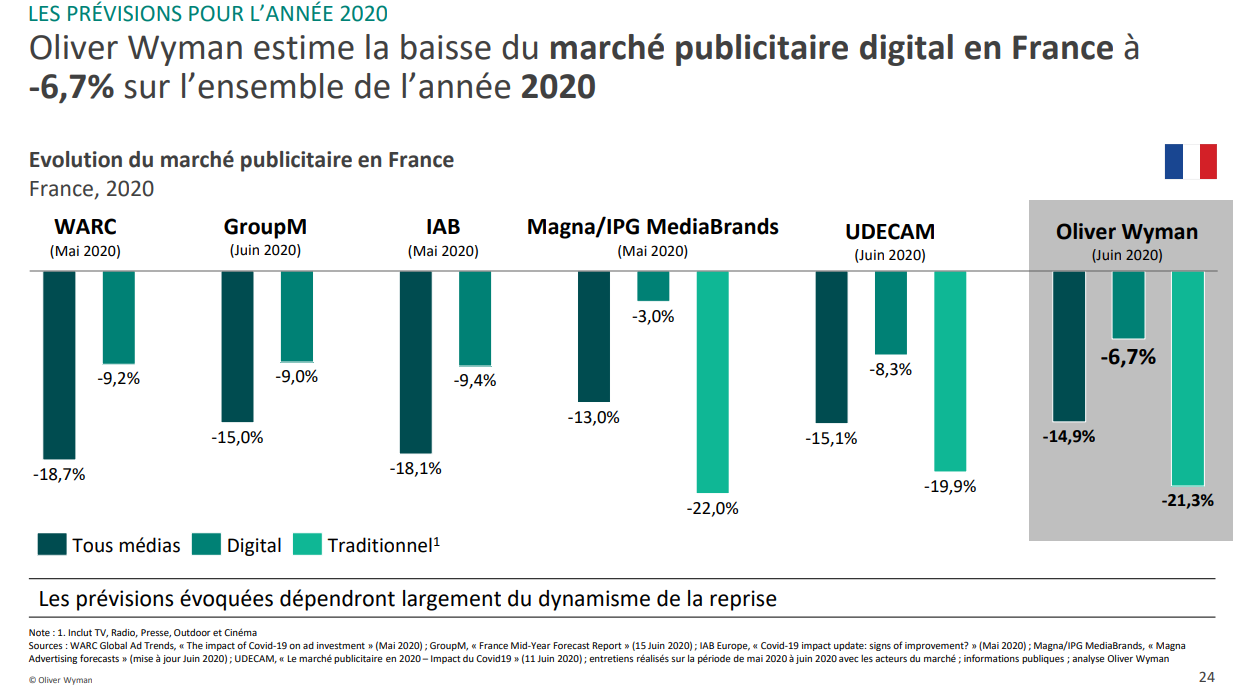

Toutes les analyses montrent que la France a connu une réduction des investissements publicitaires plurimédias parmi les plus fortes d’Europe, autour de -18 %.

Comme en 2008, les investissements publicitaires plurimédias ont donc été parmi les premières dépenses coupées par les annonceurs.

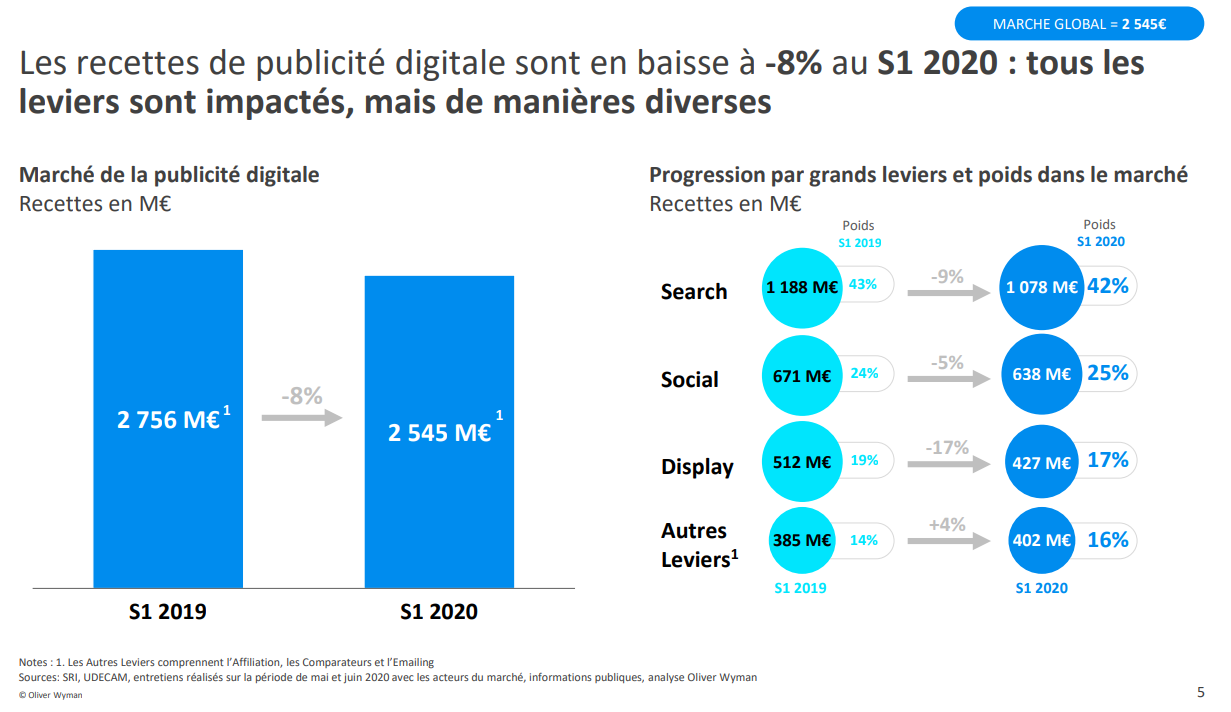

Le marché français de la publicité digitale ne fait pas exception et recule donc de -8% au 1er semestre 2020, soit – 211 millions d’euros par rapport au premier semestre 2019.

Le cabinet Oliver Wyman estime que le manque à gagner est d’environ 1 milliard d’euros si le marché avait pu suivre sa progression naturelle de +10 à +13%.

Dans le détail, tous les leviers sont impactés, mais de manières différentes :

- Le Search est en baisse de -9%. Son poids reste stable à 42% (1 078M€) ;

- Le Social est le levier le moins impacté. Il est en baisse de -5% et son poids progresse légèrement à 25% (638 M€);

- Le Display est le levier le plus impacté, il est en baisse de -17% et son poids diminue à 17% (427 M€).

- Les ‘Autres Leviers’ (Emailing, comparateurs, affiliation…) sont les seuls à progresser : +4% pour les recettes avec une part de marché de 16% (402 M€).

Le Social et le Search, qui ont particulièrement bien résisté à la crise, renforcent leurs positions et représentent à présent 80% de la publicité digitale (hors Autres Leviers).

Le Display sombre, l’Audio explose…

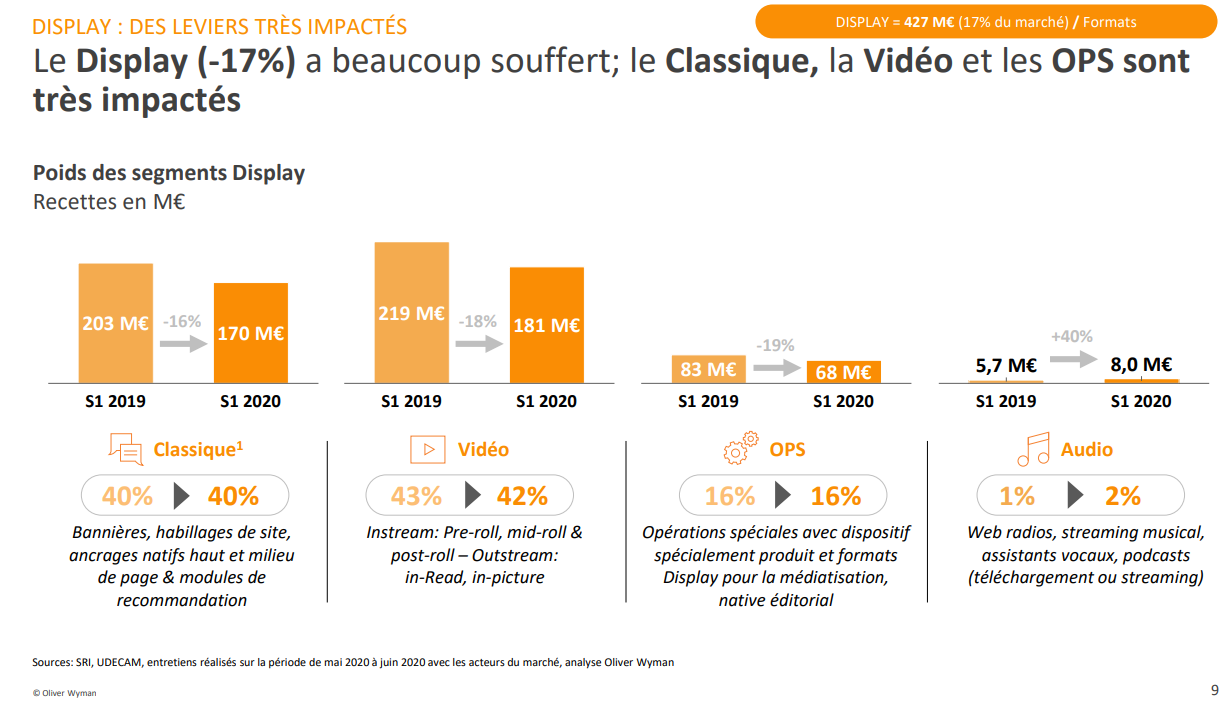

Le Display a beaucoup souffert au 1er semestre. Il est en décroissance de -17% et représente un CA de 427 M€.

Tous les acteurs du Display ont été fortement impactés par la crise mais avec des intensités différentes selon la typologie d’acteurs:

- Edition & info : c’est toujours la catégorie la plus importante (161 M€). Elle connaît l’impact le plus fort : -22%. Les sites de cette catégorie ont connu des records d’audience mais ne sont pas parvenus à monétiser leurs inventaires dans les mêmes proportions. Ils ont été particulièrement impactés par les filtres de brand-safety liés au COVID ;

- Radio & TV : cette catégorie connaît une baisse importante de -21,6% (68 M€) liée à l’arrêt, souvent simultané, des campagnes TV linéaire et de leurs déclinaisons digitales ;

- Retail & services: en baisse de -11,3%, cette catégorie représente un chiffre d’affaires de 86 M€. Avec un trafic très important, cette catégorie est moins impactée car très utilisée dans une logique de performance ;

- Streaming vidéo & musical: cette catégorie connaît une baisse de -8,4% (111 M€) malgré de très bons taux de visionnage et d’écoute inhérents au confinement.

En ce qui concerne les formats de publicité, les bannières et la vidéo ont fortement diminué pendant cette période contrairement à l’Audio qui explose à +40% !

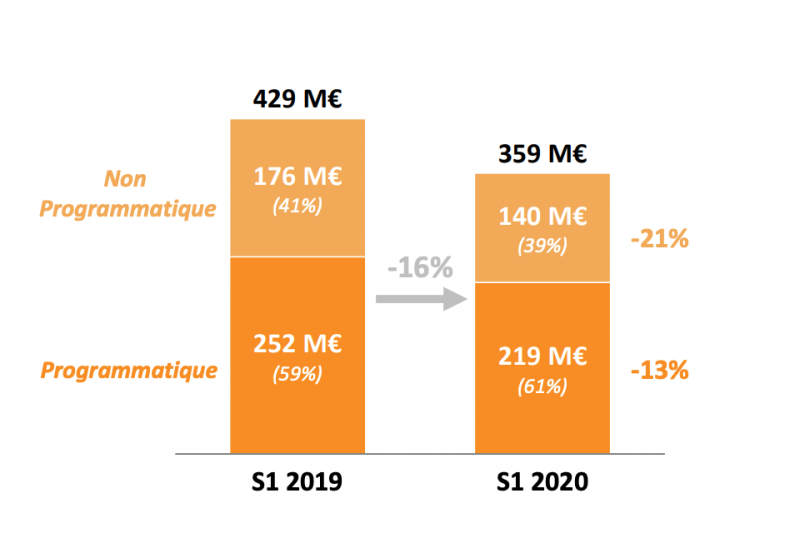

Le programmatique s’impose de plus en plus

En termes de commercialisation, le Programmatique représente désormais 61% des ventes.

A noter que sa décroissance est aussi plus modérée(-13%)que celle du non-Programmatique ( -21%).

Vers une reprise en 2021 ?

Pour Emmanuel Amiot, Partner Communication, Média et Technology chez Oliver Wyman « La crise sanitaire a impacté très négativement le marché de la publicité digitale qui recule de 8% sur ce semestre par rapport à la même période en 2019.

Le Search et le Social ont mieux résisté, portés par des acteurs comme Google, Amazon et Facebook, qui ont notamment bénéficié de leur exposition à la long tail des petits annonceurs.

Si les signes de reprise observés depuis début juin sont encourageants, les prévisions 2020 indiquent toutefois un marché de la publicité en recul, avec un manque à gagner très important qui pourrait dépasser les 1mds€.

Les prévisions pour 2021 incitent cependant à l’optimisme, avec un retour anticipé des recettes publicitaires digitales en France à leur niveau de 2019. »

Un constat doux-amer

« La crise nous a laissé sur un constat doux-amer : alors que le rôle fondamental des médias dans la création du lien social a été réaffirmé, nous voyons que le partage équitable de la valeur n’est toujours pas au rendez-vous.

conclut Sylvia Tassan-Toffola, Présidente du SRI

Cette logique n’est pas irréversible et notre écosystème doit s’inscrire dans le ‘monde d’après’ avec un juste équilibre économique mais aussi une réponse claire aux enjeux sociétaux & environnementaux. C’est possible si tous ensemble, dès maintenant, nous alignons discours et pratiques… »

Pour plus d’infos sur le sujet, l’ensemble des chiffres-clés de cet observatoire de l’e-pub sont détaillés dans cette vidéo :