Le SRI et l’UDECAM publient le 28ème Observatoire de l’e-pub, réalisé par le cabinet Oliver Wyman. Cette étude[2], initiée par le SRI en 2009, analyse l’évolution et la répartition du chiffre d’affaires de la publicité digitale en France.

La publicité digitale poursuit sa croissance en France

Au S1 2022, la publicité digitale est en croissance de +19%, en ligne avec les prévisions formulées en février 2022 par Oliver Wyman.

Le marché représente un chiffre d’affaires de 4,3 Md€ sur ce premier semestre et la plupart des leviers sont en progression :

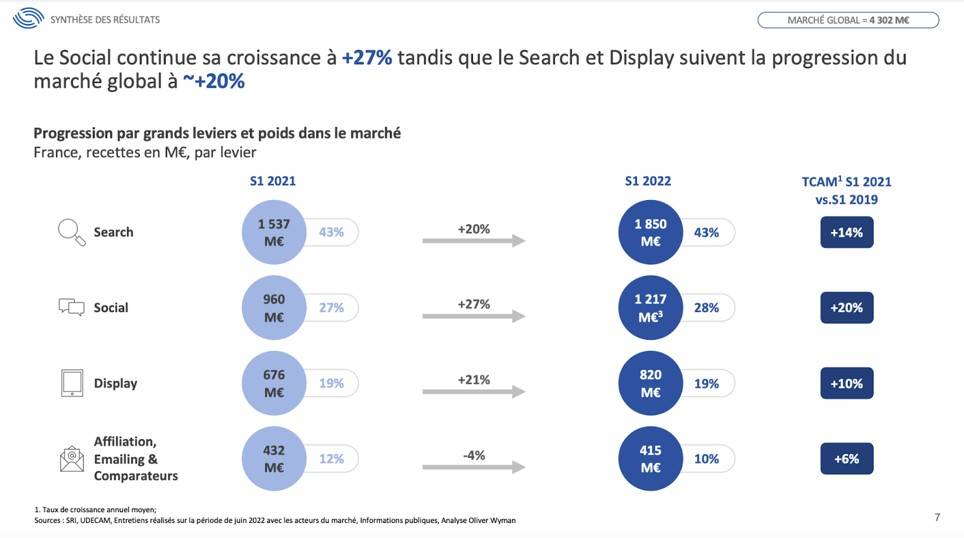

- Le Search croît de +20% et représente 43% (1 850 M€) du marché. Il bénéficie de la poussée du Retail Search, qui croît de +38%, et compte désormais pour 14% du Search;

- Le Social connaît la plus forte croissance : +27%. Son poids est stable, à 28% (1 217 M€). Cette croissance est largement portée par la vidéo et la percée de TikTok ;

- Le Display suit la progression du marché : + 21%. Sa part s’élève à 19% (815 M€) du total ;

- L’Affiliation, l’Emailing et les Comparateurs[3], affichent au global -4%, après avoir bien résisté à la crise du fait de leur logique de performance. Ils représentent 10% du marché (415 M€).

A noter que, depuis l’année 2021 sous l’impulsion de la digitalisation post-Covid, le marché connaît une accélération marquée.

Ainsi, le marché a plus que doublé depuis 2017 et, depuis 2013, il affiche une croissance moyenne annuelle de 13%.

Le Display

Toutes les typologies d’acteurs[4] ont profité de la croissance du Display au S1 2022 :

- L’Edition & info : cette catégorie affiche une progression de +13% et représente 36% du Display (295 M€);

- Le Streaming vidéo & musical : très dynamique, connaît une croissance de +30% et pèse 34% du Display (278 M€);

- Le Retail & services : progresse en ligne avec le marché, +19% avec une part du Display à 16% (128 M€);

- La Radio & TV : cet ensemble enregistre la plus forte croissance +29% et représente 14% du Display (118 M€).

Au sein du Display, tous les segments poursuivent leur croissance :

- L’Audio digital est un segment très dynamique. Il connaît une forte hausse : +50%, (29 M€), portée notamment par l’essor des podcasts. L’Audio combine une forte demande à une offre riche et innovante. Son poids reste stable à 3% du Display.

- La Vidéo[5] , avec une croissance + 26% (411M€), passe un cap significatif pour représenter désormais la moitié du Display. Cette ‘nouvelle écriture digitale’ constitue un vrai levier stratégique pour tout type d’acteur.

- Le Classique affiche une croissance de +16 % (322 M€). Sa part dans Display décroit légèrement et passe de 41 à 40%.

- Les Opérations Spéciales sont en progression de +7% (58 M€). Leur poids sur l’ensemble du Display est à 7%.

En matière de commercialisation :

- Sur un total Display (hors OPS), lepoids du Programmatique[1] se stabilise à 65%. On note une croissance plus marquée pour le ‘non programmatique’, +26% vs +21% pour le programmatique.

- La part du programmatique se stabilise sur le Display vidéo à 78%, ainsi que sur le Display Classique à 58%. Concernant les formats, la croissance du programmatique Display Vidéo est plus à +26%), quand le programmatique Display classique est à +15 %.

+30% pour le Retail Media

Zoom sur le Retail Media (384M€), grande tendance, en croissance de +31%, dont les revenus se répartissent entre :

- Retail Search, qui regroupe les liens sponsorisés dans les moteurs de recherche des sites Retail. Il est en croissance de 38% pour atteindre 256M€. Il porte la croissance du Retail Media ;

- Display, qui regroupe les formats Classiques, Vidéo et Ops vendus par des acteurs du Retail sur leurs inventaires. Cette catégorie progresse de 19% (128M€).

Google, Meta et Amazon se partagent toujours le marché

Dans ce marché en croissance significative, le trio Google-Meta-Amazon (GMA), représente encore les deux tiers du marché.

On note cependant, un léger recul, avec cette part qui passe de 68% à 66%, du fait d’un ralentissement de leur croissance à +16% (vs +27% entre 2021 & 20). La croissance des autres acteurs à +26%, est due majoritairement à la percée de nouveaux acteurs, comme TikTok.

De fait, on note que la part des acteurs européens se réduit à 20% du marché (vs 23% sur S1 2021), avec une croissance de 5% lorsque les acteurs non européens sont à +24%.

Les perspectives pour 2022

Le cabinet Oliver Wyman prévoit une croissance de la publicité digitalé en France plus modérée au second semestre, pour atterrir aux alentours de 14%, soit environ 8,8 Mds€.

Cette estimation tient compte du contexte économique et de la menace d’une récession mondiale.

Néanmoins, la croissance epub sera toujours là, portée par le phénomène de digitalisation post-COVID et un effet Coupe du monde.

Les évolutions règlementaires et technologiques (fin des cookies tiers, DSA, DMA, Loi Climat et Résilience…) particulièrement structurantes pour ce marché, restent un enjeu majeur pour tous les acteurs de l’écosystème digital.

« Ce marché montre un dynamisme incroyable, qui ne se dément pas et s’est même renforcé : 19% de croissance sur un an de semestre à semestre, vs 13% de croissance annuelle depuis 2013. 94% de la croissance est cependant portée par des acteurs non européens…

Emmanuel Amiot, Partner Communication, Media et Technology chez Oliver Wyman

Nous retenons 4 éléments marquants : le social continue à surperformer (+27%), grâce aux nouveaux formats de vidéos courtes, mais les cartes sont rebattues entre les acteurs ; le display fait un très bon semestre, porté en particulier par le streaming vidéo et musical (+30%) ; le Search reste le plus gros segment, porté par la recherche de la performance.

Google-Meta-Amazon représentent encore deux tiers du marché. Le deuxième semestre devrait être moins bon, pour un atterrissage 2022 à +14% – ce qui reste une prouesse ».

Méthodologie :

[1] Le marché de la publicité digitale est entendu ici comme ‘les recettes des médias’.

[2]Rappel méthodologique : cette étude couvre tout le marché français de la publicité digitale, dont les grands acteurs américains, et croise de multiples sources : chiffres déclarés des régies du SRI et des agences de l’Udecam, entretiens qualitatifs auprès des acteurs du marché, analyses de différentes publications financières internationales et estimations par Oliver Wyman.

[3]Catégorie précédemment intitulée « Autres Leviers ».

[4] Une liste non exhaustive de cette segmentation figure dans les annexes de la présentation.

[5]Le segment video inclut désormais la TV segmentée.

[6]Programmatique : mise en relation automatisée de vendeurs et d’acheteurs d’inventaires publicitaires. Le programmatique inclut tous les modèles de transactions publicitaires automatisées. (Source : lexique programmatique SRI, 2016). NB : le Social est, par nature, programmatique.