Au 1er trimestre 2017, 36,6 millions de français ont effectué des achats en ligne, soit plus de 8 internautes sur 10 (83%).

En gagnant plus d’un million d’acheteurs en l’espace d’un an, le e-commerce français poursuit sa forte croissance et a généré plus de 20 milliards d’euros de chiffre d’affaires en 3 mois, un record…

D’après l’Observatoire des Usages Internet de Médiamétrie du 1er trimestre 2017, 36,6 millions d’internautes ont effectué des achats en ligne, soit plus de 8 internautes sur 10 (83%). Cela représente 1 035 000 cyberacheteurs de plus qu’il y a un an.

La multiplication des offres et des écrans porte la croissance

Pour Bertrand Krug, Directeur Adjoint de Mediametrie//NetRatings :

« Le nombre de cyberacheteurs continue de progresser, porté par la diffusion des nouveaux écrans internet (smartphone, tablette) et la multiplication des sites marchands spécialisés.

Une majorité de cyberacheteurs (53,6%) sont des habitués et ont acheté sur internet lors du dernier mois, un chiffre en progression de 6,4 points en 1 an »

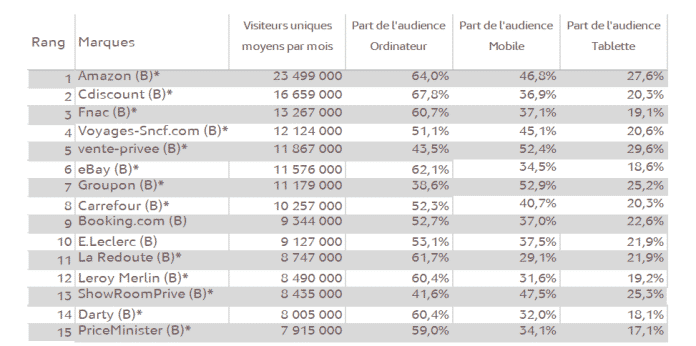

Top 15 des sites et application de « e-commerce » répartition par écran, 1er trimestre 2017

Cette multiplication des achats profite aussi de l’élargissement de l’offre sur internet grâce à l’arrivée de nouveaux sites.

Le nombre de sites marchands actifs continue ainsi d’augmenter avec + 11% de nouveaux sites en un an. On dénombre désormais 206 800 sites marchands actifs soit près de 20 000 sites de plus qu’il y a un an.

20 milliards en un trimestre

Selon les derniers chiffres de la Fevad, les ventes sur internet ont progressé de 14,2% par rapport au 1er trimestre 2016 pour atteindre 20 milliards d’euros soit 2,5 milliards de plus que l’an dernier.

Cette croissance est tirée par une forte augmentation du nombre de transactions (+20,5% sur la période), soit 290 millions de transactions sur le trimestre. Un chiffre multiplié par près de quatre depuis le 1er trimestre 2010.

Ainsi, depuis deux ans, la croissance trimestrielle moyenne du nombre de transactions en ligne (produits et services) est de 23%.

Mais c’est surtout la fréquence d’achat qui continue d’augmenter de manière très importante (+13%).

Un acheteur en ligne réalise désormais en moyenne plus de 9 transactions par trimestre contre 7 il y a deux ans. Au total, ce sont près de 650 euros dépensés en moyenne par acheteur sur le trimestre.

Cette tendance s’accompagne d’une nouvelle baisse du panier moyen qui reste sous la barre des 70€, en baisse de 5% (69 euros vs 73 euros au 1er trimestre 2016).

Le panier en ligne se rapproche de celui effectué en magasin, ce qui montre une banalisation progressive de l’acte d’achat sur internet par rapport au commerce traditionnel.

Les places de marché et le m-commerce toujours en forte hausse

Les places de marché maintiennent leur dynamisme. Ainsi, l’indice iPM qui mesure le volume des ventes réalisées sur les places de marché (ventes réalisées par les vendeurs hébergés sur les places de marché de l’iCE 100) affiche une progression de 19% au 1er trimestre par rapport au 1er trimestre 2016.

Ces ventes représentent aujourd’hui 28% du volume d’affaires total des sites participant à l’iPM (+ 2 points par rapport à l’an dernier)

L’indice iCM, destiné à mesurer les ventes sur l’internet mobile (smartphones et tablettes, sites mobiles et applications hors téléchargements d’application et hors ventes sur les places de marché) augmente de 31% au 1er trimestre 2017 par rapport au 1er trimestre 2016.

Les sites du panel réalisent 27% de leur volume d’affaires sur terminaux mobiles soit + 5 points sur un an.

Le montant des ventes réalisées sur terminaux mobiles par les sites panélistes est désormais près de 10 fois supérieur à celui d’il y a 5 ans.

Compte tenu de ces chiffres, l’objectif des 80 milliards d’euros de chiffre d’affaires semble plus que jamais atteignable pour le e-commerce français d’ici la fin d’année…