Dans son dernier rapport “What’s Next in E-Commerce”, Nielsen met en lumière les quatre grandes tendances qui animent la croissance du e-commerce à travers le monde.

Si les produits de grande consommation ont jusqu’ici souffert d’un certain retard dans le développement des ventes en ligne, ils sont désormais un enjeu essentiel pour l’avenir du e-commerce…

E-commerce : la grande consommation rattrape son retard

D’après le rapport, tandis que les produits de grande consommation ont historiquement toujours été à la traîne par rapport aux autres secteurs tels que l’électronique ou les voyages en termes de e-commerce, cette tendance devrait changer dans les années à venir.

Les distributeurs et les fabricants apportent des solutions pour pallier à différents freins au développement du e-commerce (infrastructures, logistique d’approvisionnement et de transport jusqu’au “dernier kilomètre”, fraudes des cartes bancaires…), si bien que le e-commerce des produits de grande consommation va bénéficier d’une croissance exponentielle. Ce développement est également fortement soutenu par la demande croissante des consommateurs en attente de praticité, partout et à tout moment.

Tandis que la croissance mondiale des ventes de produits de grande consommation se situe actuellement autour de +4% par an, l’ensemble du e-commerce devrait progresser de +20% soit 2,1 milliards de dollars supplémentaires d’ici 2020.1

« Le secteur des produits de grande consommation est relativement stable à l’échelle mondiale, mais nous voyons maintenant des signes de renforcement de la croissance, tirés surtout par le e-commerce », observe Prashant Singh, Head of E-Commerce, Growth Markets, Nielsen.

« La source de croissance du secteur se déplace vers le digital, il sera donc de plus en plus essentiel pour les distributeurs et les marques d’en comprendre les leviers essentiels afin de leur permettre de développer une stratégie complète et performante ».

Les facteurs du développement

Le rapport de Nielsen met en avant quatre facteurs-clés qui ont un impact significatif sur le développement du e-commerce dans le monde :

Les facteurs de croissance ne sont pas les mêmes partout dans le monde.

La connexion aux réseaux mobiles et l’accès à des téléphones à un prix abordable jouent un rôle clé dans l’évolution du comportement du consommateur, et dans une large mesure, l’adoption généralisée des smartphones est un premier indicateur d’un potentiel de croissance pour le e-commerce.

Cependant, le développement des smartphones n’est pas suffisant pour stimuler la pénétration du commerce électronique. Des facteurs culturels et des spécificités de marché peuvent également influencer les comportements du consommateur, en ligne et hors ligne.

Les moteurs et les freins sont similaires, à une exception près.

Le moteur n°1 à travers la plupart des pays pour l’achat en ligne est la commodité, à l’exception des Etats-Unis où les consommateurs sont davantages motivés par les bonnes affaires. Inversement, il y a trois considérations clés lors de l’étude des obstacles au e-commerce. D’abord, le désir d’examiner et de toucher un article avant de l’acheter, de l’alimentation au prêt-à-porter. Ensuite, le manque de confiance sur la fraîcheur du produit et enfin, la qualité. Les distributeurs doivent contourner ces obstacles pour accroître la fidélité de leurs e-consommateurs.

La capacité se développer sur les courses alimentaires sera la clé pour réussir dans le e-commerce.

Le panier alimentaire est le Saint Graal pour les distributeurs, cependant, ces produits restent souvent absents des ventes en ligne.

Courtiser le consommateur omnicanal.

La commodité, le rapport qualité-prix, l’assortiment et l’expérience client sont les critères les plus déterminants dans la décision d’achat en ligne. Afin de développer une stratégie de e-commerce gagnante, les distributeurs doivent se surpasser sur chacune de ces quatre problématiques.

« Le secteur du commerce connaît aujourd’hui un virage décisif. Déplacer l’équilibre en convertissant des paniers en magasin à forte marge vers des ventes en ligne actuellement à faible marge, nécessite courage, conviction et insight.

Pour les distributeurs qui veulent prendre ce risque calculé, la récompense est là pour se faire une belle place dans les prochaines années, puisque la croissance passe de plus en plus par le digital », commente Prashant Singh.

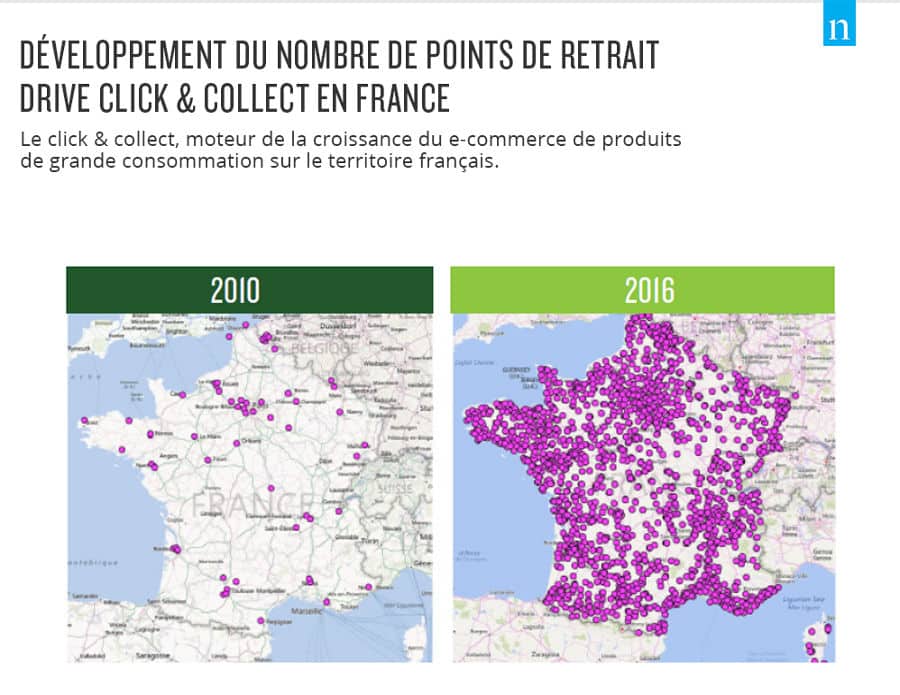

DRIVE : LE MODÈLE FRANÇAIS

En France, sur la première moitié de l’année 2017, les catégories alimentaires ont dépassé pour la première fois les produits de grande consommation non alimentaires en termes de contribution aux ventes totales du e-commerce.

Cette particularité s’explique par la préférence des consommateurs français pour le service du click & collect afin de leur permettre d’inspecter certains de leurs achats.

De nombreux distributeurs se sont adaptés pour tirer parti de ce modèle, avec un nombre de points en vente qui a considérablement augmenté en France au cours des six dernières années.

« Le click & collect a joué en France le rôle de moteur de la croissance des ventes en ligne de produits alimentaires, en apportant une réponse à la problématique du dernier kilomètre et de la vérification des produits par le consommateur, tout en freinant cependant la pénétration des pure-players du e-commerce » explique Vincent Cornu, Directeur des services à la distribution chez Nielsen France.

« L’avenir du commerce digital pour les produits de grande consommation implique plusieurs défis. Tout d’abord, le drive doit attirer de nouveaux consommateurs en-dehors de la clientèle d’aujourd’hui très familiale. Pour cela, il faut travailler l’offre mais aussi proposer des points de retraits toujours plus près des lieux de vie », poursuit Vincent Cornu.

En ce sens, les premières initiatives de “drive piétons” en centre-ville sont à suivre de près. « Le modèle du drive click & collect pourrait aussi s’enrichir de nouveaux services au point de retrait comme des casiers, ou encore de possibilité de commander et/ou de retirer des plats préparés par exemple. »

« Par ailleurs, les pure-players très forts sur certaines catégories (beauté, bébé, alimentation chiens et chats) manquent souvent de légitimité et de savoir-faire sur l’alimentaire. Ils devront continuer à travailler les filières d’achat locales et répondre au problème du dernier kilomètre. Pour cela, on peut envisager des accords entre pure-players et enseignes de drive pour l’installation de casiers dans les points de retrait », conclut Vincent Cornu.

(1) Worldwide Retail Ecommerce Sales: The eMarketer Forecast for 2016, e-Marketer, 2016