Un nouvel « indice de vulnérabilité à la disruption » fait voler en éclat le mythe selon lequel la disruption serait le fruit du hasard

Une étude d’Accenture démontre que la disruption est déjà une réalité pour la plupart des entreprises dans le monde.

L’étude révèle que le fait de voir son entreprise menacée par l’arrivée de nouveaux entrants, l’innovation technologique, les changements réglementaires, sociaux ou encore démographiques n’a rien d’aléatoire et d’incontrôlable, mais suit un modèle identifiable, compréhensible et qu’il est possible de s’y préparer.

L’étude analyse 3629 grandes entreprises dans 82 pays (dont la France) selon deux dimensions : le niveau actuel de disruption et le risque de disruption à venir.

Parmi les principaux enseignements : Près de deux tiers (63 %) des entreprises sont actuellement confrontées à des niveaux élevés de disruption et près de la moitié (44 %) d’entre elles montrent des signes de vulnérabilité à une disruption à venir.

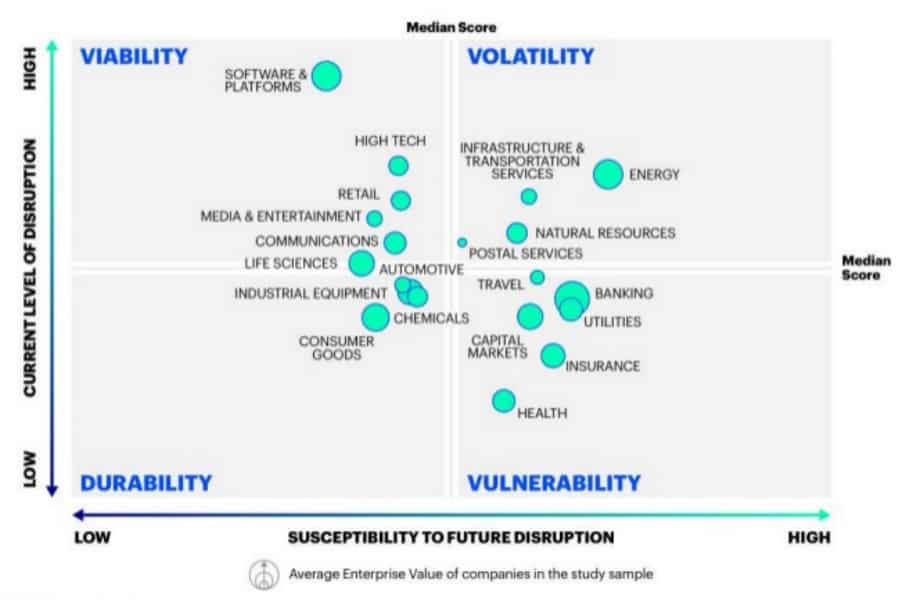

Les 4 phases de la disruption

Dans cette étude, Accenture a développé un « indice de vulnérabilité à la disruption » en identifiant 15 facteurs qui caractérisent ce processus de transformation d’un marché.

Les chercheurs ont pris en compte la présence d’acteurs « disrupteurs », la performance financière, l’efficacité opérationnelle, l’engagement en matière d’innovation et les capacités de rebond des entreprises.

Accenture a utilisé cet indice pour positionner des entreprises dans 20 secteurs et 98 sous-secteurs selon quatre phases de disruption :

• Durabilité : La disruption numérique est évidente mais ne représente pas un risque existentiel. Les entreprises en place conservent des avantages structurels compétitifs et une bonne performance. Un cinquième (19 %) des entreprises, notamment dans le secteur des boissons alcoolisées et de l’industrie chimique, sont dans cette phase.

• Vulnérabilité : Le niveau actuel de disruption est modéré, mais les entreprises en place sont menacées par une disruption à venir en raison de défis structurels de productivité comme le coût élevé de la main-d’œuvre. Un cinquième (19 %) des entreprises, dans les secteurs de l’assurance, de la santé et des produits de grande consommation notamment, se situent dans cette phase.

• Volatilité : Disruption violente et soudaine ; les forces traditionnelles sont devenues des faiblesses. Les entreprises dans cette phase (25 % des entreprises étudiées) sont celles des technologies grand public, de la banque, de la publicité et des transports.

• Viabilité : La disruption est permanente. Les sources d’avantage concurrentiel sont souvent de courte durée, tandis que de nouveaux acteurs « disrupteurs » émergent en permanence. Plus d’un tiers (37 %) des entreprises, notamment les fournisseurs de logiciels et de plateformes, les entreprises de télécommunications, de médias et de high-tech ainsi que les constructeurs automobiles, se trouvent dans cette phase.

« La disruption est fréquente et inévitable, mais elle est aussi prévisible », affirme Pascal Delorme directeur d’Accenture Digital en France et au Benelux.

« Les dirigeants doivent déterminer où se positionne leur entreprise et qu’elle est la vitesse probable du changement. Plus ils analysent les changements en cours, mieux ils pourront prévoir et identifier les opportunités de créer de la valeur, et d’innover. Analyser l’application des nouvelles technologies à leur secteur permet d’anticiper les changements disruptifs (ce que font les entrepreneurs). »

A chaque disruption sa réponse

Selon le rapport, chaque phase de disruption nécessite une réponse stratégique distincte :

• Dans la phase de durabilité, les entreprises doivent réinventer leur activité traditionnelle au lieu de chercher à la préserver. Elles doivent prendre des mesures pour maintenir leur avantage compétitif en matière de coût dans leur cœur de métier et mieux adapter leur offre aux consommateurs, en termes de coût mais surtout de pertinence.

• Dans la phase de vulnérabilité, les entreprises doivent améliorer leur activité traditionnelle pour développer et exploiter de nouvelles innovations, aussi bien les leurs que celles du marché. Par exemple, elles doivent chercher à réduire leur dépendance à l’égard d’actifs immobilisés et monétiser les actifs sous-utilisés.

• Dans la phase de volatilité, la seule façon de survivre est d’infléchir la trajectoire de manière décisive. Les entreprises en place doivent transformer radicalement leur cœur de métier tout en déployant de nouvelles activités. Cette mutation est délicate à conduire : en pivotant trop vite, les entreprises risquent d’endommager leur performance financière, et en tardant à le faire, elles risquent de devenir obsolètes.

• Dans la phase de viabilité, les entreprises doivent adopter une attitude d’innovation constante. Cela implique d’augmenter le déploiement d’offres novatrices auprès des clients existants et de s’étendre dans des marchés connexes ou inexploré en exploitant la force d’un cœur de métier revigoré et renouvelé.

« Pour bien vivre la disruption et pas seulement y survivre, les entreprises doivent se transformer et développer leur cœur de métier tout en développant de nouvelles activités innovantes », poursuit Pascal Delorme.

« Le numérique joue ici un rôle crucial. Nous avons constaté que plus la performance numérique d’un secteur est faible, plus il est potentiellement exposé à la disruption. Le digital peut aider les entreprises à être plus résilientes en exploitant les produits existants, en développant des services technologiques innovants, mais aussi en réduisant les coûts ou en augmentant les barrières à l’entrée. »