En 2016, le marché de la publicité online a connu une croissance de 7% et avoisine désormais les 3,5 M€ en France. Seule ombre au tableau pour les éditeurs : le search (Google) et les réseaux sociaux (Facebook) s’accaparent à eux seuls les deux tiers du marché…

Selon les derniers chiffres de l’’Observatoire de l’e-pub du SRI, réalisé par PwC, en partenariat avec l’UDECAM, le marché français de la publicité digitale a donc atteint 3, 453 M€ de chiffre d’affaires net sur l’ensemble de l’année 2016, soit une progression de 7% par rapport à 2015.

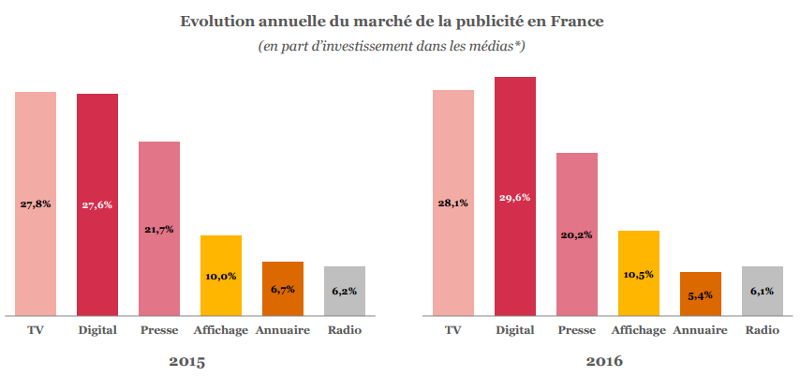

Le digital, qui se nourrit de la digitalisation de tous les médias, devient donc le 1er media investi sur l’ensemble de l’année 2016 (29,6 %), devant la télévision (28,1%).

Autre fait notable : 2016 aura été l’année de l’avènement du mobile si longtemps annoncé: 41% des dépenses digitales sont à présent allouées au mobile (search + display) soit une croissance de +72% en un an !

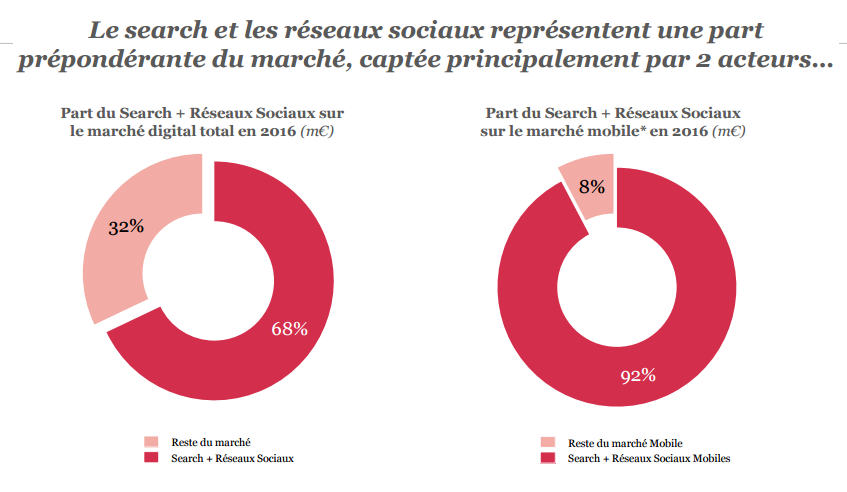

Si tous les voyants semblent donc au vert pour l’industrie de la publicité digitale, d’autres chiffres viennent quelque peu noircir le tableau. Dans le détail, on s’aperçoit en effet que cette croissance est exclusivement tirée par les investissements des annonceurs dans le search et les réseaux sociaux, pré-carré des mastodontes Google et Facebook qui s’octroient à eux seuls 68% du marché en France et même 92% des investissements sur mobile !

Les chiffres à retenir de cet observatoire 2016 :

1 . Un marché en croissance sur tous les leviers

- Le marché e-pub global avoisine 3,5 milliards d’euros, en croissance de 7% par rapport à 2015

- Le digital devient le 1er media investi sur l’ensemble de l’année 2016 (29,6 %), devant la télévision (28,1%).

- Tous les leviers sont en croissance :

– Search : +4,3%, soit 55% du marché global et un CA net de 1 893 M€

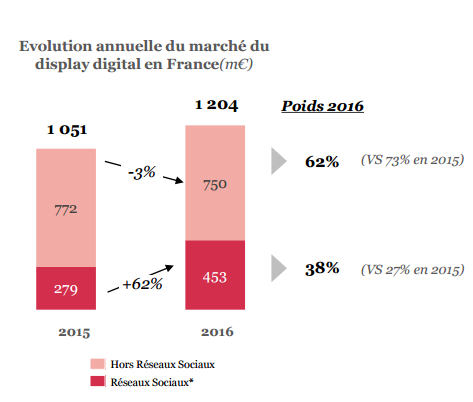

-Display : +14,5%, soit 35% du marché global et un CA net de 1 204 M€

-Autres leviers :+3,2%, soit 10% du marché global et un CA net de 447 M€

2. Un display à plusieurs vitesses

La croissance du display (+14,5%) est exclusivement portée par le social:

- Le social (c’est-à-dire les réseaux sociaux) représente désormais 38% du display (453 M€) et affiche une croissance de 62% vs 2015. Cette croissance du social se retrouve sur tous les leviers clés du display.

- A l’inverse, le display « non social » voit sa part baisser de 73% à 62% du display, sa tendance est négative en 2016 à -3% (=750 M€).

Sébastien Leroyer, directeur chez PwC, analyse : « Le digital est encore une fois le segment du marché publicitaire en plus forte croissance. Mais en 2016, les contrastes du marché du display s’accentuent de manière notable, et le poids des médias sociaux atteint un niveau encore jamais vu. En effet, ces derniers contribuent fortement à chacun des leviers clés de croissance du display – la vidéo, le mobile, le programmatique – et portent largement l’accélération du marché. »

Les principales tendances du display par formats (classique, vidéo, OPS), par devices (fixe, mobile, IPTV) et par commercialisation (non programmatique ou programmatique) :

Le display « classique »[1] à rude épreuve

- Il représente encore 54% des formats display mais sa part fléchit (vs 59% en 2015). Sa croissance est de 5%, soit 656 M€ investis en 2016.

- Mais la croissance du social à +33% (=336 M€) cache une autre réalité, celle du « hors social » qui baisse de 14% (=319 M€).

- Les liens de contenus, ou modules de recommandation, sont mesurés pour la 1ère fois dans l’Observatoire de l’e-pub. Ils sont en croissance de 18% vs 2015, représentent 7,3% du display « classique » et un CA net de 47 M€.

Le display vidéo[2]

- représente dorénavant 35% du display. En 2016, elle progresse de 35%, pour représenter un CA net de 417 M€.

- Si le « hors social » représente encore 72% du segment vidéo, la vidéo « sociale » a explosé en 2016 à +351% (= 117 M€).

- Sous l’influence du Social, l’outstream progresse fortement : +115%. L’instream croît plus modérément mais conserve une importante part de marché de 64%.

- L’IPTV poursuit sa forte croissance : +47%, soit 45 M€ investis.

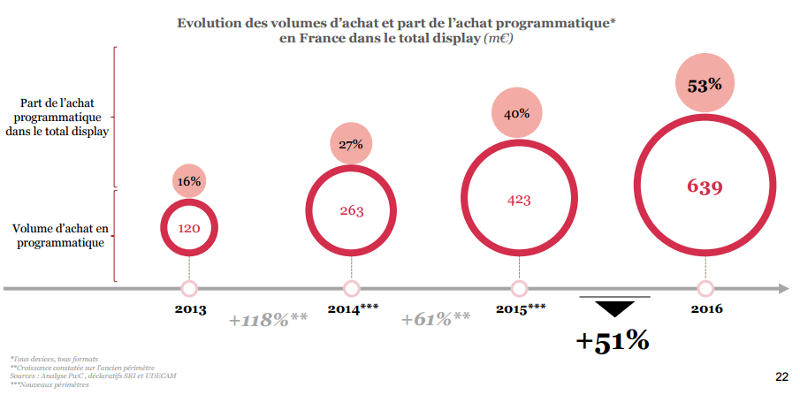

Le display programmatique[3]

- Considéré dans son acception la plus globale[4], le programmatique est en croissance de 51% vs 2015 et devient majoritaire au sein du display avec une part de marché de 53% (= 639 M€).

- Les réseaux sociaux génèrent la majeure partie de la croissance du programmatique : +62%, soit 71% de part de marché. Hors réseaux sociaux, le programmatique croît de 29% (186 M€) et compte pour 29% du display « hors social ».

- Le programmatique mobile « hors social » croît de 25% quand 81% des investissements programmatiques mobiles sont générés par les réseaux sociaux.

3 . Les investissements mobiles se rapprochent enfin de ceux du desktop

Longtemps annoncée, l’explosion des dépenses mobiles semble être enfin devenue réalité l’année passée:

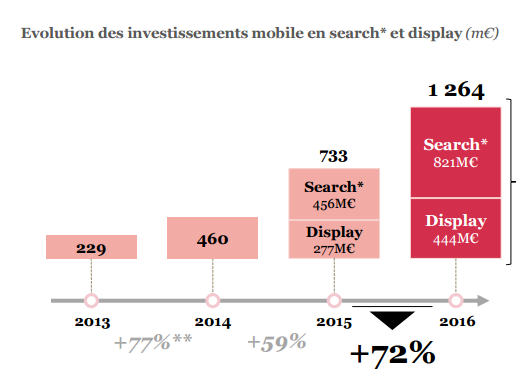

- 41% des dépenses digitales sont à présent allouées au mobile (search + display).

- La croissance poursuit son accélération à +72% à 1264 M€ (search + display).

- Le search mobile est en croissance de 80% (=821 M€). Quant à lui, le display mobile croît de 60% (=444 M€).

- Le social, qui est « nativement mobile », représente 76% des investissements sur le mobile et croît plus fortement à +71% (vs +39% sur le fixe).

4 . Une concentration des investissements qui s’accentue

Tous ces chiffres semblent mécaniquement faire le jeux des 2 géants du search et du social que sont Google et Facebook.

Pour s’en rendre compte, il suffit de rappeler que le search et les réseaux sociaux :

- représentent désormais une part prépondérante du marché, 68%, captée principalement par 2 acteurs. Leur part est encore plus marquée sur mobile où les autres acteurs se répartissent seulement 8% du marché.

- concentrent une part importante des investissements publicitaires qui n’est d’ailleurs pas proportionnelle à leur audience. En effet, avec une audience dédupliquée équivalente à celles, des principaux éditeurs[5], ils concentrent 68% des investissements publicitaires.[6]

- affichent une part des investissements publicitaires en croissance de 12% alors que les acteurs du display hors réseaux sociaux sont en décroissance de 3%.

- contribuent à la croissance de la publicité digitale à hauteur de 86%.

Sophie Poncin, présidente du SRI, commente :

« 2016 confirme à nouveau la très forte vitalité du marché digital quientre dans sa phase de maturité en captant désormais la plus grosse part des investissements media. Néanmoins, ces bons chiffres confirment aussi l’accentuation du phénomène de concentration qui crée un profond déséquilibre dans l’écosystème. Dans ce contexte préoccupant, il nous paraît essentiel de rappeler que la force et la richesse du digital tiennent dans sa capacité à offrir de nombreux leviers d’activation qui interagissent en complémentarité pour valoriser les marques et optimiser tous les points de contact. Parallèlement, il est impératif que l’ensemble des acteurs œuvre pour garantir plus de qualité et de transparence aux annonceurs afin de restaurer un climat de confiance. C’est toute l’ambition du Label Qualité, initié avec l’UDECAM, qui a pour but de répondre au mieux aux exigences des annonceurs ».

Méthodologie:

Cette étude couvre tout le marché français de la publicité digitale, dont les grands acteurs américains, et croise de multiples sources : déclaratifs et entretiens qualitatifs auprès des régies et des agences médias, analyses de différentes publications financières internationales et estimations.

[1] Le display classique inclut les formats bannières, modules de recommandation & liens de contenus, toutes commercialisations et tous devices.

[2] Le display vidéo inclut l’instream & l’outstream, toutes commercialisations et tous devices.

[3] Le display programmatique inclut tous les formats, classiques et vidéo, et tous les devices.

[4] Inventaires vendus via une mise en relation automatique entre acheteurs et vendeurs. Y sont inclus tous les modèles de ventes automatisés : garanti/non garanti, prix fixe/RTB, Private Market Places/enchères ouvertes, self-served plateform/Trading Desk. Les réseaux sociaux sont aussi considérés comme des ventes en programmatique.

[5]Audience dédupliquée des acteurs composant le SRI

[6] Search + Réseaux Sociaux : 44 M VU, soit 98 % des internautes français. Display hors Réseaux Sociaux : 43 M VU, 95,8% des internautes français. (Source : Médiamétrie, Internet Global, octobre 2016).