Le groupe Mediabrands vient de livrer les résultats de la dernière étude MAGNA sur les tendances du marché publicitaire mondial (70 pays).

Principal enseignement de cette étude: après une année 2021 exceptionnellement forte (+29 %) et un bon premier trimestre 2022, les investissements publicitaires ralentissent en raison de l’incertitude économique et de l’impact des restrictions de ciblage liées au respect de la vie privée…

Des investissements publicitaires freinés par la crise

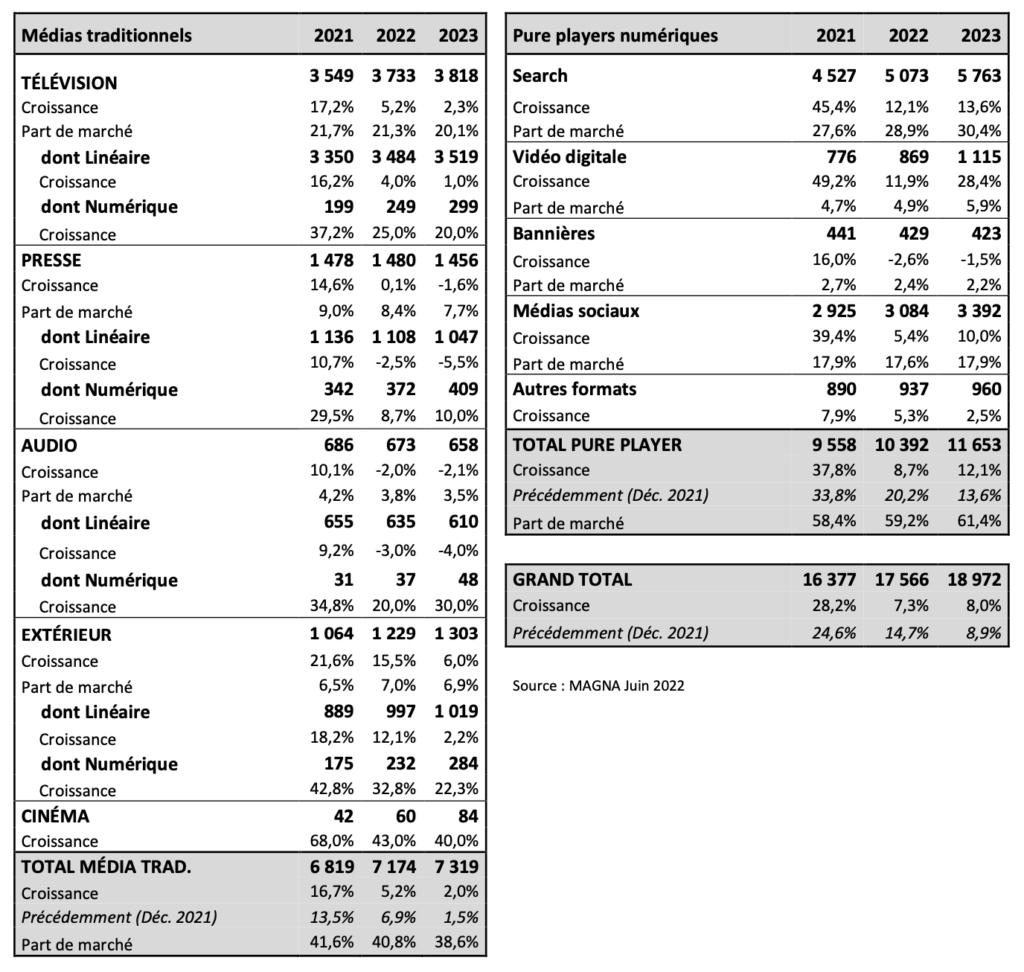

En 2021, le total des investissements publicitaires a connu une croissance sans précédent de +29 % pour atteindre 16,4 milliards d’euros, toutes les catégories de médias ayant bénéficié de la reprise économique et de la mobilité retrouvée des consommateurs après le Covid-19.

Les recettes publicitaires multi-plateformes de la télévision ont augmenté de +17 %, celles de la presse de +15 %, celles de la publicité extérieure de +22 % et celles de l’audio de +10 %.

Les médias numériques ont connu une croissance beaucoup plus rapide en raison de l’explosion de la consommation de médias et de l’utilisation du marketing numérique par les marques grand public et les petites entreprises : search +45 %, vidéo numérique pure play (format court) +49 % et médias sociaux +39 %.

Le premier trimestre 2022 est resté fort avec une hausse de +8 % pour la télévision et de +7 % pour la presse, tandis que la publicité extérieure affichait une hausse de +57 % par rapport à un premier trimestre 2021 encore inhibé par les restrictions liées au Covid-19.

Les perspectives économiques se sont depuis détériorées.

La guerre en Ukraine a aggravé la hausse des coûts mondiaux de l’énergie et des matières premières, et exacerbé les problèmes de chaîne d’approvisionnement.

Le FMI a réduit ses prévisions de croissance 2022 pour le PIB en volume, de +3,9 % (en octobre 2021) à +2,9 % (en avril 2022) ; à la fin du mois de mai, l’OFCE prévoyait +2,7 % pour l’année 2022, anticipant un état de « stagflation » (croissance économique faible ou nulle, couplée à une inflation de +5 % ou plus) pour le reste de l’année.

Dans ce nouveau contexte, MAGNA réduit ses prévisions de croissance publicitaire 2022 à +7,3 %, contre +14,7 % précédemment (mise à jour de décembre 2021).

Le ralentissement des investissements publicitaires proviendra principalement du secteur automobile (ventes de voitures en baisse de ‑20 % depuis le début de l’année) et du secteur des biens de consommation courante et de grande consommation (alimentation, boissons, hygiène et entretien).

Ceci devrait être cependant compensé par le maintien ou la croissance des dépenses dans plusieurs secteurs des services : divertissement (streaming, cinéma), voyage, pari sportif, livraison de repas, et plus généralement e-commerce, qui continueront à investir dans des environnements hautement concurrentiels.

Médias traditionnels : la télévision et la publicité extérieure restent résilientes

Les recettes publicitaires multi-plateformes des éditeurs de médias traditionnels (comprenant les formats traditionnels tels que les spots en télévision linéaire ou les pages de publicité dans les magazines, mais aussi les formats numériques) devraient toujours être en hausse, de +5 % (+7 % dans nos précédentes prévisions).

Les recettes publicitaires de la télévision augmenteront de +5 % pour atteindre 3,7 milliards d’euros, grâce la croissance continue des investissements dans la publicité numérique et ciblée (+25 %), les prix élevés du premier semestre (coût par mille en hausse d’environ +14 %) et les investissements supplémentaires générés par la Coupe du Monde en fin d’année.

Ces facteurs de croissance devraient compenser l’érosion continue de l’audience linéaire et la faiblesse des catégories des produits de grande consommation. La télévision bénéficiera également d’une forte demande pour les applications de paris sportifs, les services de streaming, les services de livraison et – une catégorie relativement nouvelle à la télévision – les sorties de films en salles.

Enfin, les campagnes télévisées adressables – autorisées en 2020 – se développent lentement mais sûrement avec la mise à disposition en 2022 d’une offre toujours plus importante.

Toutes les parties prenantes (diffuseurs, annonceurs, opérateurs câble/IPTV et acteurs technologiques du marché de la TV connectée) sont désormais impliquées et prêtes à tester l’efficacité des campagnes adressables à plus grande échelle cette année.

La fusion en cours entre M6 et TF1 devrait recevoir l’aval des autorités réglementaires avant la fin de l’année et être effective en 2023.

Même si certaines chaînes sont cédées (6ter, TFX et Paris Première) et que les régies restent séparées, la considérable concentration qui en découle devrait contribuer à maintenir les coûts de la télévision élevés en 2023, même dans un environnement économique en ralentissement.

Dans ce contexte, le gouvernement français pourrait envisager d’autoriser à nouveau les chaînes de télévision publiques à programmer des pauses publicitaires aux heures de grande écoute, ce qui ferait d’une pierre deux coups :

(1) compenser le manque de financement de l’audiovisuel public suite à la suppression de la redevance TV (qui rapportait jusqu’à présent 1,2 milliard d’euros par an) ;

et (2) apporter plus de volume et d’offre sur le marché de la publicité TV, pour modérer le pouvoir de marché résultant de la fusion TF1-M6, et protéger ainsi les intérêts des différentes parties prenantes (annonceurs, fournisseurs de contenu, contribuables).

Si cela devait se produire, le marché de la publicité télévisée connaîtrait une croissance d’environ 400 millions d’euros au cours des deux premières années.

Cela permettrait également de limiter l’inflation des coûts la télévision (qui devrait sans cela atteindre +10 % en 2023).

Un autre facteur potentiel d’expansion de l’offre publicitaire pourrait venir des acteurs du streaming, avec Disney+ qui va lancer une offre d’abonnement moins chère, avec publicité.

Netflix envisage également cette option à plus long terme. L’introduction d’un peu de publicité dans les plateformes de streaming a le potentiel d’accroître significativement le reach pour les annonceurs TV puisque celles-ci rassemblent déjà 8,5 millions d’utilisateurs quotidiens avec une durée d’écoute de 30 minutes.

La publicité extérieure devrait poursuivre sa reprise post-Covid avec des recettes publicitaires en hausse de +16 % à 1,23 milliard d’euros cette année.

Le segment du transport bénéficie de la reprise de la mobilité des consommateurs, des voyages et des déplacements quotidiens, ainsi que des budgets publicitaires programmatiques destinés aux écrans d’affichage numérique connectés. Les investissements dans la publicité extérieure continuent d’être stimulés par le redressement post-Covid des secteurs du cinéma, du voyage et de la restauration, trois de ses secteurs annonceurs clés avant le Covid.

La publicité extérieure ne retrouvera pas tout à fait son niveau de recettes publicitaires d’avant le Covid (1,31 milliard d’euros), mais MAGNA prévoit qu’elle y parviendra d’ici les Jeux olympiques de Paris en 2024.

Les autres médias traditionnels souffriront davantage de l’affaiblissement de l’environnement économique au cours du reste de l’année.

La publicité radio/audio diminuera de -2 % en raison de la réduction des investissements du secteur automobile (le deuxième secteur annonceur le plus important pour la radio), tandis que l’audience de la radio se réduit d’environ -7 % sans compensation total via l’inflation du CPM (environ +5 %).

Les recettes publicitaires des éditeurs de presse seront au mieux stables, les recettes numériques (+9 %) pouvant compenser la diminution des pages de publicité (-2,5 %).

Médias numériques : les restrictions sur la data ralentissent les investissements

MAGNA s’attendait à ce que les recettes publicitaires des médias numériques ralentissent considérablement cette année, après les énormes taux de croissance de 2021 (+38 %).

Ceci en raison d’une combinaison de facteurs : la quasi-saturation de la pénétration et de l’utilisation des médias sociaux, et le ralentissement de l’adoption du marketing digital après que de nombreuses petites entreprises se sont lancées dans la publicité numérique en 2020 et 2021.

A ceci s’ajoute les restrictions en matière de collecte des données et de ciblage, dont l’effet sur le marché s’avère plus fort qu’anticipé.

En plus de la règlementation européenne RGPD, qui constitue un frein pour les éditeurs indépendants et les plateformes programmatiques s’appuyant sur des cookies, Apple permet depuis mi‑2021 aux utilisateurs de toutes les applis de refuser la collecte de leurs données pour optimiser le ciblage publicitaire.

Comme des millions d’utilisateurs ont depuis cliqué sur « refuser », l’efficacité des campagnes sur les formats outstream et les médias sociaux, en particulier, est affecté, et les investissements publicitaires vers ces formats ont ralenti à l’échelle mondiale.

Néanmoins, de puissants facteurs organiques continueront de stimuler la croissance des médias numériques dans les années à venir.

L’un des principaux est l’essor continu du e-commerce sur toutes les catégories de produits, y compris FMCG, stimulant les investissements publicitaires pour le bas du tunnel de conversion, en particulier sur les formats de type search peu ou pas dépendants de données externes.

Dans l’ensemble, MAGNA s’attend à ce que les médias numériques (search, social et vidéo numérique) augmentent de +9 % cette année pour atteindre 10,4 milliards d’euros (près de 60 % de part de marché) : le search et la vidéo numérique progresseront de +12 %, les médias sociaux de +5 %.

MAGNA prévoit que le taux de croissance du numérique s’accélérera à nouveau quelque peu en 2023 (+12 %), une fois que l’écosystème du marketing digital aura absorbé le choc RGPD+Apple et appris à vivre avec des règles plus strictes sur les données consommateurs.

Ailleurs dans le Monde : principales prévisions

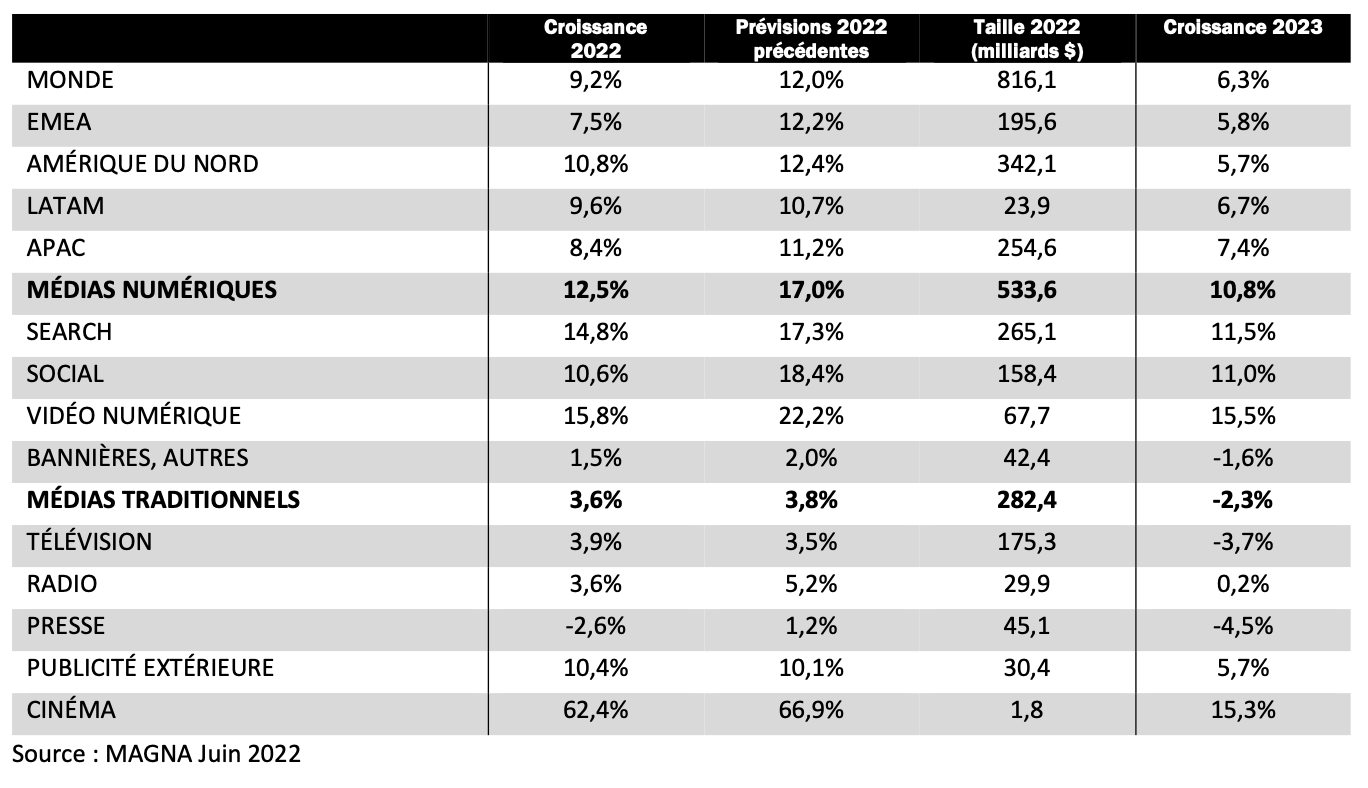

Dans sa mise à jour estivale, MAGNA prévoit que les recettes publicitaires des médias augmenteront de +9 % en 2022 pour atteindre 816 milliards de dollars. Elles augmenteront de +6 % en 2023.

Après un début d’année soutenu (1er trimestre 2022 aux États-Unis +14%), les investissements publicitaires ralentissent dans un contexte d’incertitude économique, mais des facteurs de croissance organique et cyclique viendront renforcer l’activité marketing et la demande publicitaire.

Les recettes de la publicité numérique augmenteront de +13 % cette année pour atteindre 65 % des recettes publicitaires totales. La vidéo numérique sera le format publicitaire qui connaîtra la plus forte croissance (+16 %), suivie par le search (+15 %) et les réseaux sociaux (+11 %).

Les recettes publicitaires des médias traditionnels augmenteront dans la plupart des catégories de médias – télévision et audio (+4 % chacun), publicité extérieure (+10 %) – tandis que la publicité de la presse diminuera légèrement (-3 %).

Les médias traditionnels tirent un pourcentage croissant de leurs recettes publicitaires des formats numériques (AVOD, CTV, streaming audio, podcasting, etc.). Sur certains marchés, ces formats contribuent déjà à 10 % des recettes publicitaires de la télévision, à 20 % de celles des médias audio et à 50 % de celles de la presse, ce qui stabilise les revenus des éditeurs.

La publicité télévisée souffre de l’érosion rapide de l’audience linéaire, compensée par des revenus AVOD croissants, des prix élevés au premier semestre et des dépenses supplémentaires autour d’événements cycliques (élections américaines de mi-mandat, Jeux olympiques, Coupe du monde de football).

Le marché publicitaire américain connaîtra une croissance supérieure à la moyenne (+11 % à 326 milliards de dollars), car il est relativement protégé des conséquences économiques de la guerre en Ukraine et est stimulé par une publicité politique record (7 milliards de dollars cette année).

Le deuxième plus grand marché publicitaire, la Chine (15 % des recettes publicitaires mondiales), connaîtra une croissance inférieure à la moyenne (+8 %) en raison de difficultés endémiques (environnement réglementaire plus strict pour les médias numériques, blocages sévères liés au Covid).

Parmi les autres marchés publicitaires du top 15, la plus forte croissance viendra de l’Inde (+15 %) et de la Corée du Sud (+11 %), tandis que l’Allemagne (+6 %) et l’Italie (+3 %) souffriront le plus de l’environnement économique post-Ukraine.

Selon Vincent Létang, Directeur de la prévision mondiale pour MAGNA et auteur du rapport :

« La plupart des vents contraires auxquels le marché de la publicité a été confronté cette année étaient attendus : ralentissement de l’économie après une année 2021 exceptionnelle, problèmes d’approvisionnement continus générant de l’inflation, et restrictions toujours plus fortes liées à la protection de la vie privée ralentissant la croissance des formats publicitaires numériques.

En plus de cela, la guerre en Ukraine exacerbe maintenant l’inflation et l’incertitude économique. Néanmoins, MAGNA pense que les recettes publicitaires annuelles augmenteront à nouveau en 2022, grâce à un début d’année fort, auquel s’ajoutent des facteurs de croissance organiques et cycliques.

Les facteurs de croissance organique (investissements du e-commerce continus et généralisés, adoption du marketing numérique), les solides moteurs cycliques (investissements politiques record aux États-Unis, Jeux olympiques d’hiver et Coupe du monde de la FIFA) et la force de secteur annonceurs émergents ou en reprise (voyages, divertissements, paris sportifs, technologies) généreront suffisamment de demande marketing pour compenser les vents contraires et maintenir la croissance de l’économie publicitaire pour l’année 2022. »