Sur les 20 prochaines années, les entreprises industrielles devraient investir plus de 900 milliards de dollars par an pour accélérer leur métamorphose digitale.

D’après une étude mondiale de PwC menée auprès de plus de 2 000 entreprises industrielles dans 26 pays, celles-ci devraient investir 907 milliards de dollars par an dans leur transformation digitale d’ici 2020.

La transformation digitale des entreprises industrielles devrait exploser d’ici 2020

L’étude de PwC révèle que les entreprises industrielles du monde entier considèrent l’ « industrie 4.0 » comme l’une de leurs priorités stratégiques.

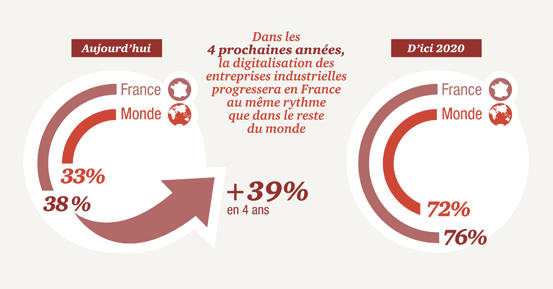

Actuellement, plus d’un tiers des entreprises interrogés (33%) estiment déjà que leur niveau de maturité digitale est élevé, et cette proportion devrait passer à 72% en moyenne dans les cinq prochaines années.

Nous observons la même tendance en France : 76% des entreprises industrielles françaises estiment atteindre un niveau de digitalisation avancé d’ici 2020, contre 38% aujourd’hui.

Au niveau mondial, d’ici 2020, les entreprises industrielles souhaitent investir 907 milliards de dollars par an sur la base des secteurs industriels étudiés.

Cet investissement sera majoritairement dédié au développement de technologies digitales, comme des capteurs ou des objets connectés, les systèmes de production (Manufacturing Execution Systems), le data analytics, les plateformes de communication et de collaboration horizontales, la réalité augmentée ou encore les techniques avancées de production et de gestion logistique.

Par ailleurs, les entreprises de l’industrie investissent dans la formation de leurs collaborateurs et pilotent la transformation digitale de leur organisation.

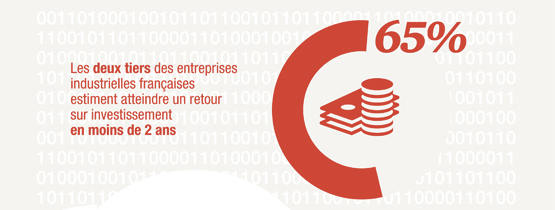

Plus de la moitié d’entre elles (55%) pensent rentabiliser cet investissement en deux ans seulement. Elles sont même 65% en France à penser qu’elles obtiendront un retour sur investissement en moins de deux.

Selon Benoît Romac, associé responsable du secteur Aéronautique & Défense chez PwC Strategy&, l’activité de conseil en stratégie de PwC : « Les dirigeants d’entreprise du secteur industriel interrogés à travers le monde réalisent que l’industrie 4.0 génèrera des opportunités considérables et c’est pourquoi ils investissent aussi fortement dans leur transformation. »

Les principaux freins à la transformation digitale du secteur industriel

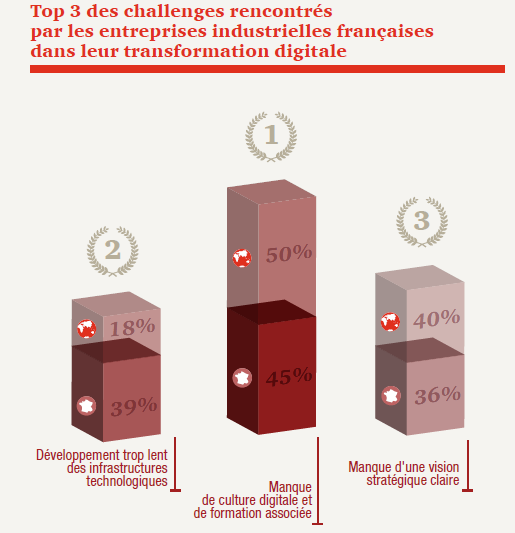

En France, le manque de culture digitale et de formation à l’environnement digital est considéré par 45% des entreprises industrielles interrogées comme le principal frein à leur transformation digitale – ce pourcentage est inférieur en France par rapport à la moyenne mondiale établie à 40%.

Le second frein cité par 39% des entreprises françaises est le développement trop lent des infrastructures technologiques de base.

Enfin, le manque d’une vision et d’un engagement fort du top management, cité par 36% des entreprises, représente le troisième frein à la transformation digitale du secteur industriel. Au niveau mondial, l’absence de vision stratégique arrive cependant loin devant la question des infrastructures.

L’étude de PwC met en lumière un autre frein éventuel à la transformation digitale, à savoir la cybersécurité.

Les dirigeants d’entreprise du secteur industriel font part, à travers cette étude, d’une profonde inquiétude en matière de sécurité des données, notamment concernant le risque d’interruption de la production en raison d’une cyber-attaque, qui représente pour 54% des entreprises françaises interrogées l’un des trois risques majeurs qui pèsent sur leur organisation.

« Les écosystèmes numériques ne peuvent fonctionner que si l’ensemble des participants sont certains que leurs données ne tomberont pas entre de mauvaises mains. Cela nécessite des efforts considérables de la part des entreprises, qui doivent investir dans la sécurité de leurs systèmes et fixer des normes claires pour la protection de leurs données », précise Benoît Romac.

Le data analytics, moteur de la transformation digitale de l’industrie

A travers leur transformation digitale, les entreprises industrielles perfectionnent leur portefeuille de produits et de services en intégrant des fonctionnalités digitales et en introduisant des services innovants fondés notamment sur le big data. L’enjeu majeur pour les entreprises réside désormais dans l’analyse et l’exploitation de la data.

« La collecte de données constitue une première étape franchie par de nombreuses entreprises. L’analyse et l’exploitation de ces données, toujours plus nombreuses, constitue la seconde étape qui leur permettra de mieux répondre aux attentes de l’ensemble de leurs clients et d’optimiser leur chaîne de valeur », précise Benoît Romac.

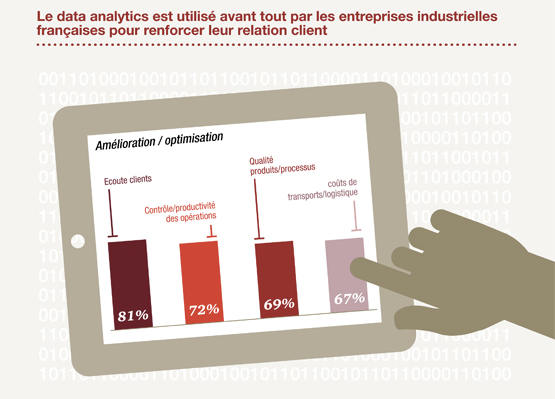

Aujourd’hui, l’analyse de données est surtout utilisée par les entreprises industrielles françaises pour renforcer leur relation client. En effet, pour 81% d’entre elles le 1er enjeu-clé du data analytics se situe au niveau de l’amélioration de la compréhension des besoins clients.

Viennent ensuite en n°2 l’optimisation du contrôle et de la productivité des opérations (72%), puis en n°3 l’amélioration de la qualité des produits et des processus (69%), et enfin, l’optimisation des coûts de transport et de la logistique (67%).

Demain, près de 80% des dirigeants français du secteur industriel estiment que le data analytics fera partie intégrante de leurs processus décisionnels d’ici 2020.

« La collecte et l’analyse des données clients fournit des informations précieuses sur l’utilisation des produits et sur les besoins des clients finaux. Ceci permet aux entreprises de perfectionner sans cesse leur produits et d’y adjoindre des services et des offres adaptés aux besoins des clients, ces-deniers intervenant de plus en plus fréquemment dans un processus de co-création », explique Benoît Romac.

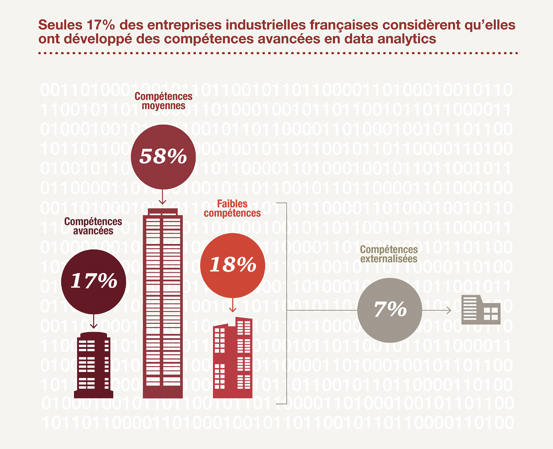

Cependant, les entreprises industrielles françaises manquent aujourd’hui de compétences en data analytics, qui soient qualifiées et structurées.

Près de 20% des entreprises françaises interrogées estiment qu’elles n’ont pas encore suffisamment développé de réelles compétences en matière d’analyse de données, et seules 17% se sentent matures sur le sujet du data analytics.

Cela s’explique notamment par le fait que pour 37% d’entre elles, les compétences en data analytics ne sont pas réellement structurées au sein de l’entreprise.

Celles-ci reposent principalement sur l’expertise de quelques collaborateurs isolés. A peine 20% des entreprises interrogées ont mis en place un département dédié au data analytics, au service de toutes les fonctions de l’entreprise.

« Les industriels français ont adopté une approche qui semble moins structurée en matière de data analytics que leurs homologues allemands. En France, les compétences en collecte et évaluation des données sont disséminées dans l’entreprise, avec des talents qui possèdent ce type de compétences mais qui se retrouvent souvent isolés et dont le savoir-faire n’est pas utilisé de façon optimale », explique Benoît Romac.

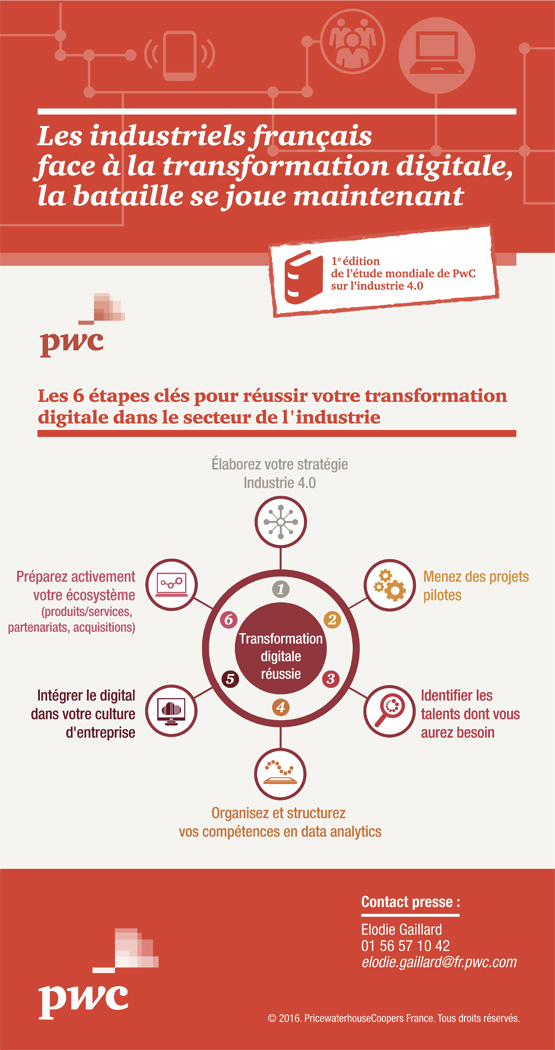

Les 6 étapes pour réussir sa transformation digitale selon PwC:

Méthodologie

Pour réaliser l’étude « Industry 4.0 : Building the Digital Enterprise », PwC a interrogé, entre novembre 2015 et janvier 2016, plus de 2000 cadres dirigeants d’entreprises industrielles dans 26 pays en Europe, Amériques, Asie Pacifique, Moyen-Orient et Afrique. En France, 101 entreprises ont été interrogées.

{kind=link}