Dans un contexte où la crise sanitaire est encore d’actualité un an après le 1er confinement, le marché publicitaire amorce une très légère reprise.

Compte tenu de cette situation, il est pertinent de comparer les évolutions non seulement par rapport à la même période de 2020 (année de crise)mais aussi d’appréhender les évolutions par rapport à 2019 (année de référence de l’avant crise).

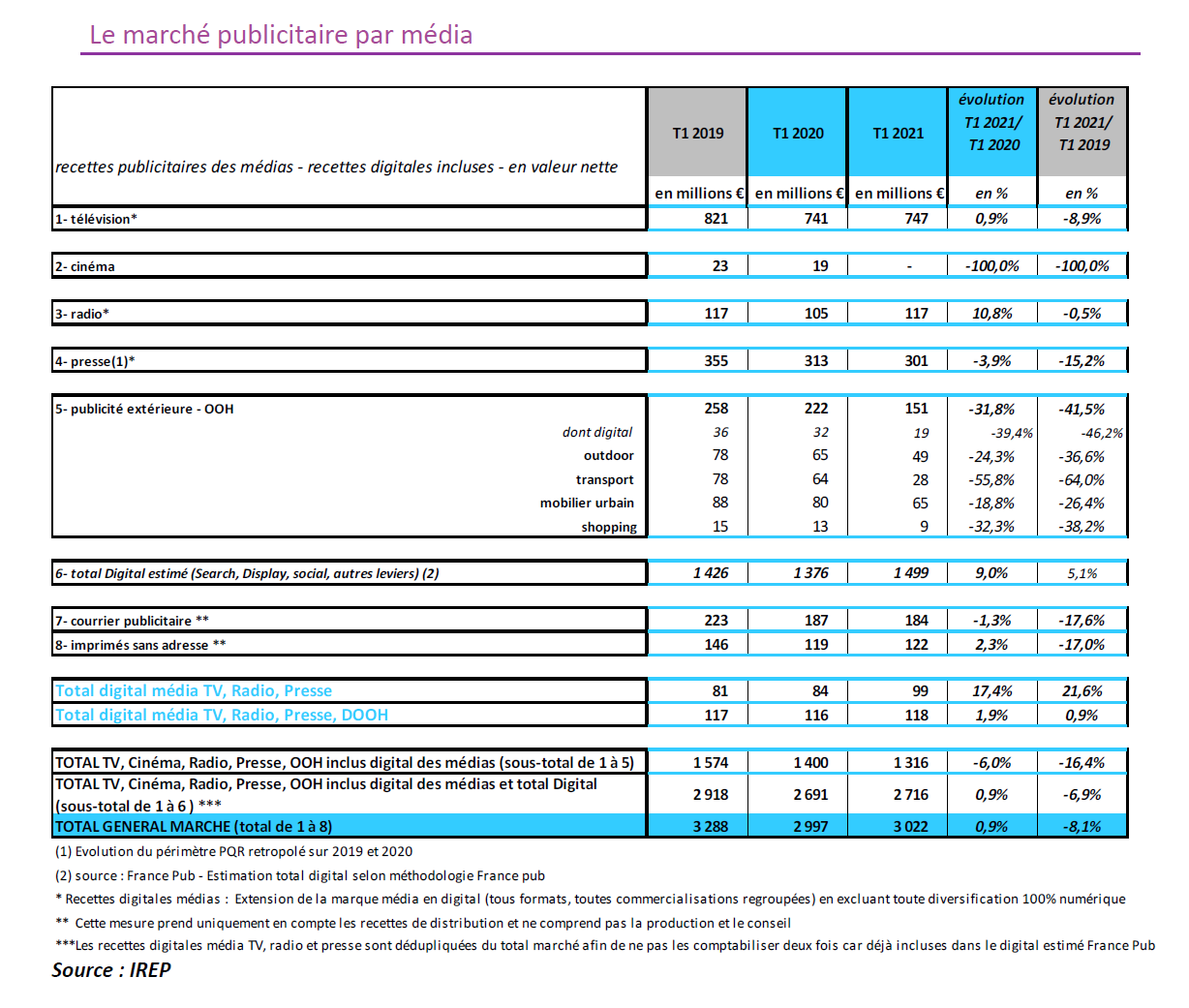

Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse), les recettes nettes publicitaires totales s’élèvent à 3,022 milliards d’euros, en légère progression de +0,9% par rapport au 1er trimestre 2020, mais le marché reste en retrait de -8,1% par rapport au 1er trimestre 2019.

La vraie reprise se fait toujours attendre…

Après un net rebond au second semestre 2020, le marché de la communication évolue depuis décembre dernier sur un palier qui se situe à -15% en dessous du niveau tendanciel d’évolution de ce marché d’avant la crise sanitaire.

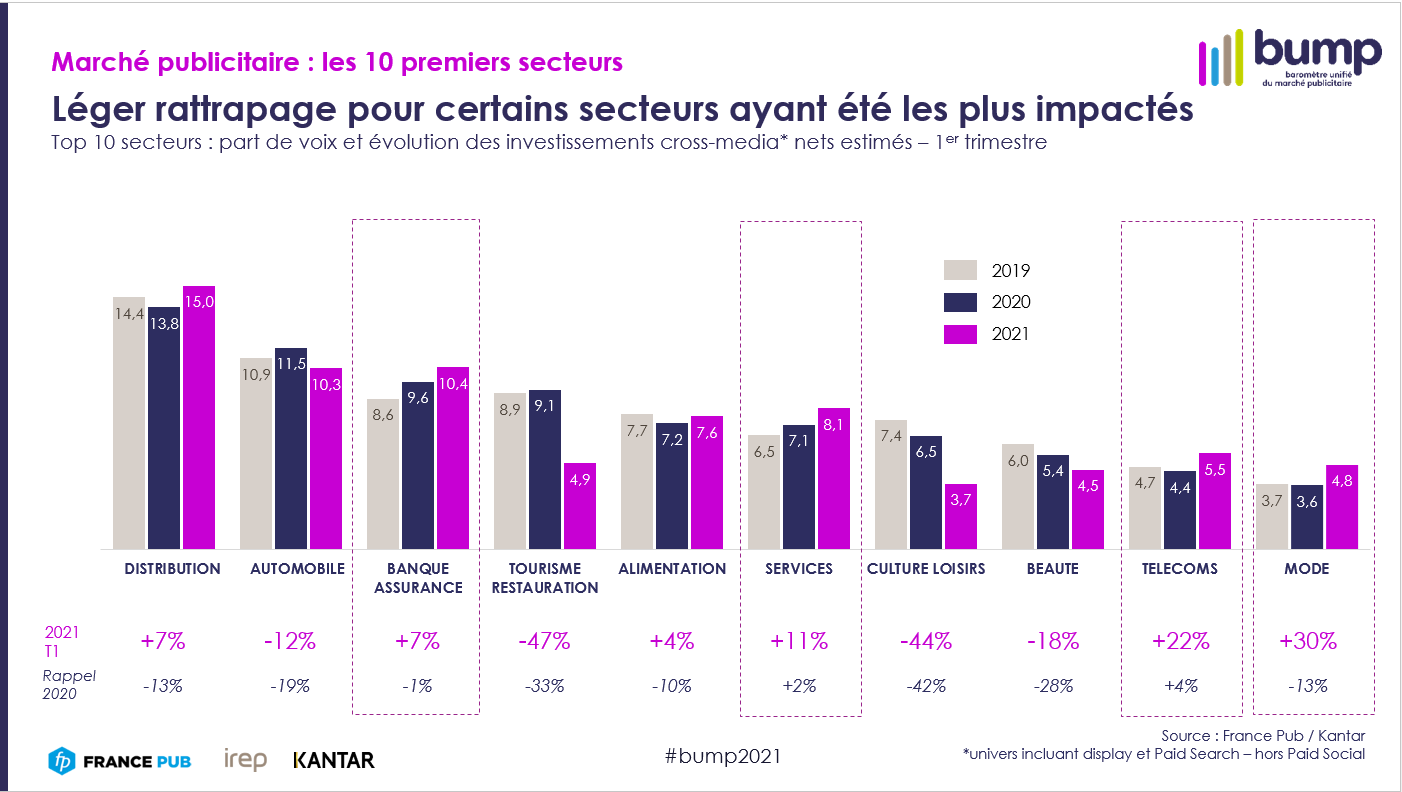

La situation est cependant assez contrastée selon les différents moyens de communication.

Pour les 5 grands médias – presse, TV, radio, publicité extérieure, cinéma – la baisse du niveau d’activité est de -10%, alors que les médias digitaux ont déjà atteint leur niveau d’avant crise.

Pour les autres médias, comprenant en particulier l’évènementiel, la baisse d’activité est de -25%.

Sur l’ensemble du trimestre, les dépenses de communication ont augmenté de +2,6%, grâce à un effet de base favorable en mars.

Elles sont en baisse de -5,8% pour les 5 grands médias, en progression de +8,9% pour les médias digitaux, quand l’ensemble des autres médias, directement touchés par les restrictions sanitaires, sont en baisse de -6,2%.

Prévisions 2021 : le second semestre sera déterminant…

La stabilité du marché devrait se maintenir pendant le deuxième trimestre.

Une reprise est ensuite prévue au second semestre dont l’ampleur dépendra des évolutions de la crise épidémique, des mesures d’encadrement sanitaire et du niveau de confiance des acteurs économiques.

Dans le scénario central adopté, l’ouverture des lieux de vie publique, autorisant la reprise des activités évènementielles, devrait s’effectuer de manière progressive sans à-coups majeurs jusqu’à la fin de l’année.

Selon les hypothèses retenues, les dépenses de communication des 5 grands médias retrouveraient en fin d’année leur niveau d’avant la crise sanitaire, les médias digitaux évolueraient tout au long de l’année sur leur niveau d’avant crise et les autres médias récupéreraient progressivement les pertes subies en 2020. Elles se réduiraient à -10% en fin d’année.

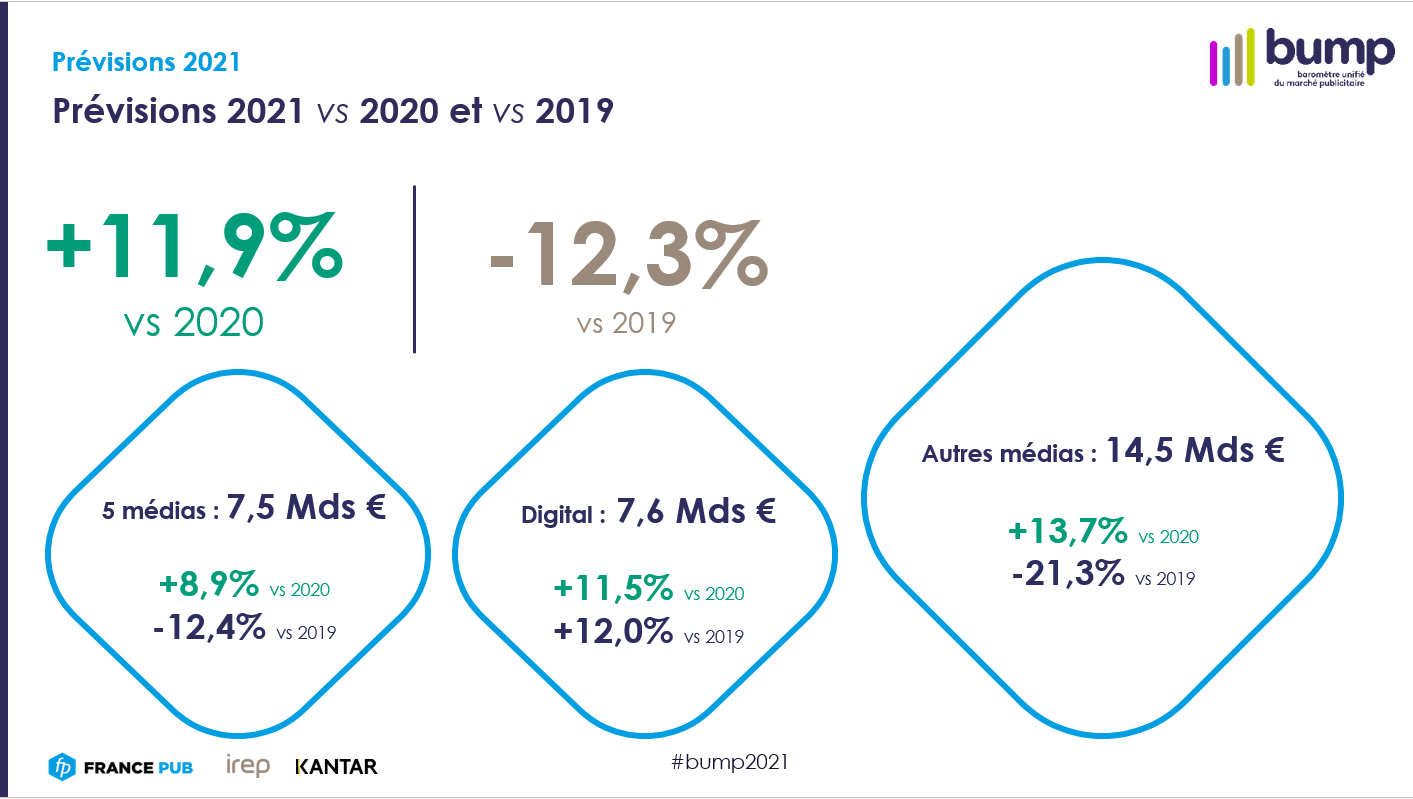

Globalement, le marché publicitaire progresserait de +11,9%.

Comme par le passé, il serait tiré par les médias digitaux, en croissance de +11,5%. Bénéficiant d’effets de base très favorables, les 5 grands médias et les autres médias connaitraient une croissance respective de +8,9% et de +13,7%…

Méthodologie

Le bilan trimestriel du marché publicitaire est le résultat du rapprochement des données de pression publicitaire brute de Kantar avec les dépenses en net des annonceurs déclarées à France Pub et des recettes publicitaires des régies recueillies par l’IREP.