Le marché français de la publicité digitale poursuit sa progression en 2025, mais change de physionomie.

Après une année 2024 exceptionnelle, la croissance du marché reste solide à +11 %, portant les investissements à 12,4 milliards d’euros, selon le 35e Observatoire de l’e-Pub.

Pourtant, derrière cette performance globale, les lignes de fracture s’accentuent : concentration accrue autour de quelques plateformes internationales, décrochage des acteurs européens, pression sur les médias de contenus et montée en puissance de logiques automatisées qui redéfinissent la chaîne de valeur.

Le Digital en France : une croissance à deux vitesses

En 2025, le digital publicitaire progresse de 11 %, contre près de 16 % un an plus tôt.

Le ralentissement est mécanique, lié à une base de comparaison très élevée, mais le second semestre montre une légère accélération, signe d’une résilience structurelle du média.

Tous les leviers sont orientés à la hausse:

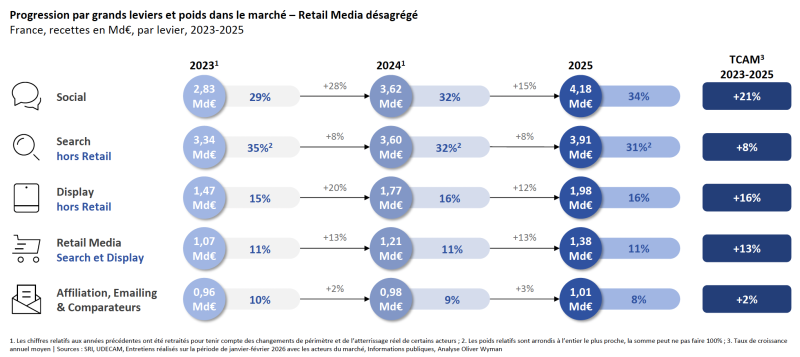

Le Search demeure le premier pilier du marché avec 4,9 milliards d’euros (+10 %), soit 40 % des investissements.

Le Social s’impose comme le principal moteur de croissance (+15 %, 4,18 milliards d’euros), représentant désormais 34 % du total.

Le Display progresse de 11 % (2,3 milliards d’euros), essentiellement tiré par la vidéo, tandis que les leviers d’affiliation, emailing et comparateurs évoluent plus modestement (+3 %).

Le retail media confirme son installation durable dans le mix digital. En agrégeant search et display retail, il atteint près de 1,4 milliard d’euros (+13 %), soutenu principalement par le retail search (+17 %). Il s’impose comme le deuxième levier le plus dynamique du marché.

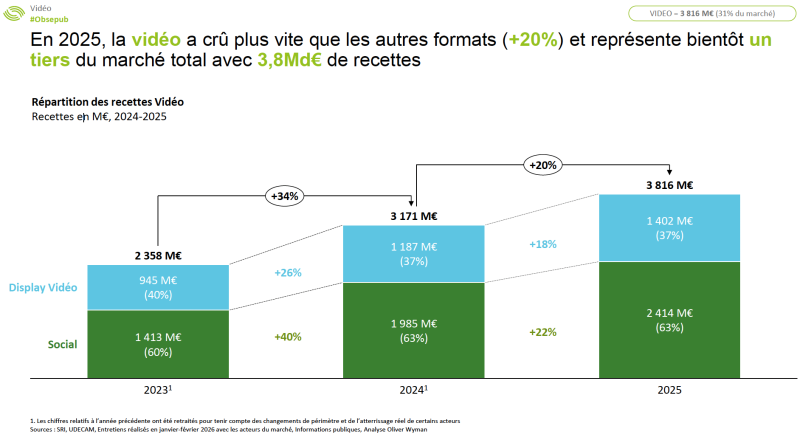

La vidéo, nouvelle grammaire dominante

La transformation la plus structurante reste l’essor de la vidéo, qui représente désormais près d’un tiers des recettes digitales (3,8 milliards d’euros).

Sur le seul périmètre du Display, la vidéo pèse 60 % des revenus et progresse de 18 %, portée par la BVOD, la CTV et l’essor spectaculaire des offres SVOD financées par la publicité.

Le programmatique continue de gagner du terrain et concentre désormais plus des trois quarts des transactions vidéo.

À l’inverse, le display classique recule (-3 %) et ne représente plus qu’un peu plus d’un quart du segment. L’audio digital affiche la croissance la plus rapide (+23 %), reflet de la montée en puissance du streaming musical et des usages audio connectés.

Cette “vidéisation” généralisée redéfinit les arbitrages budgétaires et rapproche les univers TV et digital. Les acteurs issus de la télévision et de la radio enregistrent d’ailleurs les plus fortes progressions au sein du Display (+22 %), tout comme les plateformes de streaming vidéo et musical (+21 %).

Une concentration qui s’accentue

Mais la progression du marché masque une polarisation de plus en plus marquée.

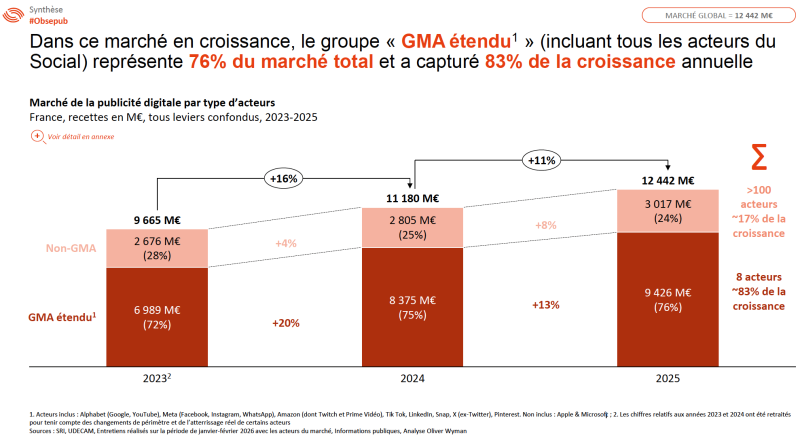

Huit grandes plateformes internationales — Google, Meta, Amazon, TikTok, LinkedIn, Snap, X et Pinterest — captent environ 76 % des investissements et plus de 80 % de la croissance annuelle.

Sur l’ensemble du marché, l’essentiel de l’incrémental bénéficie à des acteurs non européens.

La part des acteurs européens recule encore, autour de 18 à 19 % du total.

Dans le Display, pourtant historiquement plus diversifié, leur croissance (+6 %) reste nettement inférieure à celle des plateformes internationales.

Les éditeurs d’information sont les seuls à enregistrer un recul significatif (-8 %), illustrant la difficulté croissante des médias producteurs de contenus à capter la valeur publicitaire, malgré des audiences solides et des offres vidéo en développement.

Le marché digital ne forme plus un bloc homogène mais juxtapose deux économies.

D’un côté, un marché globalisé, fondé sur des volumes massifs, des logiques de longue traîne et des plateformes technologiques automatisées.

De l’autre, un écosystème piloté par les grands annonceurs et les agences médias, où dominent des stratégies de marque, des environnements premium et des arbitrages plus qualitatifs.

Ces deux dynamiques coexistent, s’interconnectent, mais n’obéissent pas aux mêmes ressorts.

Un marché dynamique mais sous contraintes structurelles

La croissance du digital se heurte désormais à plusieurs forces de contrainte.

D’abord, la dépendance accrue à un nombre limité d’acteurs pose des enjeux de souveraineté économique et de soutenabilité de l’écosystème local. La concentration des revenus réduit la capacité d’investissement des médias nationaux et fragilise la diversité de l’offre.

Ensuite, la commoditisation croissante des achats — portée par l’automatisation et le programmatique — accentue la pression sur les prix et complexifie la différenciation des environnements éditoriaux.

Dans ce contexte, la brand safety, la qualité des données et la transparence deviennent des leviers stratégiques plutôt que de simples critères opérationnels.

Enfin, l’irruption de l’intelligence artificielle et des logiques de publicité “agentique” ouvre une nouvelle phase. Les décisions d’achat pourraient être de plus en plus pilotées par des agents algorithmiques, rendant la performance directement corrélée à la qualité des signaux disponibles.

Les régies et éditeurs sont ainsi confrontés à un impératif de structuration : valoriser leurs environnements premium, renforcer la traçabilité et proposer des indicateurs différenciants.

2026 : poursuite de la croissance, intensification des tensions

Dans un contexte macroéconomique modéré, avec une croissance du PIB attendue autour de 1 %, le marché digital français pourrait encore progresser d’environ 11 % en 2026, frôlant les 13,8 milliards d’euros.

La dynamique devrait rester portée par le social, la vidéo, le retail media et l’extension du search à de nouveaux environnements.

La question n’est donc plus celle de la croissance — solidement ancrée — mais de sa répartition.

À mesure que le marché progresse, il se concentre et se complexifie. Entre plateformes globales ultra-intégrées et médias de contenus en quête de plateformisation, l’écosystème publicitaire français entre dans une phase de recomposition stratégique.

Méthodologie

Cette étude couvre tout le marché français de la publicité digitale, dont les grands acteurs internationaux, et croise de multiples sources : chiffres déclarés des régies du SRI et des agences de l’Udecam, entretiens qualitatifs auprès des acteurs du marché, analyses de différentes publications financières internationales et estimations par Oliver Wyman.