Surfant sur la croissance continue du e-commerce en France, les 3/4 des sites de l’hexagone ont atteint leur seuil de rentabilité en 2016 selon une étude Kantar TNS/ Webloyalty.

Pour faire face à la baisse constante du panier moyen, les e-commerçants misent aujourd’hui sur de nouveaux leviers de croissance pour atteindre leurs objectifs de rentabilité et générer de nouvelles sources de revenus…

Le e-commerce a atteint 72 milliards d’euros en 2016 en France, avec une croissance de près de 15%*, qui confirme la tendance à la hausse déjà enregistrée en 2015.

Si la dynamique de croissance est plutôt favorable, la rentabilité des sites de e-commerce est un enjeu majeur, en particulier dans un contexte de baisse durable du panier moyen, qui a perdu 7%* en un an.

L’étude intitulée « Sites e-commerce : les leviers de la rentabilité » *, menée par Kantar TNS, en partenariat avec Webloyalty, dévoile les leviers de croissance sur lesquels misent désormais les sites marchands pour atteindre ou conserver cette rentabilité.

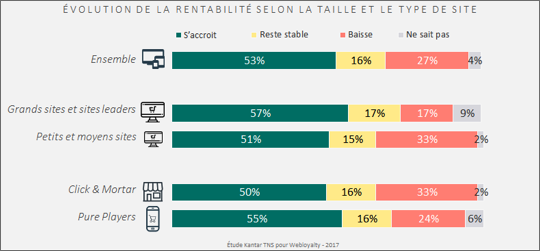

82% des sites leaders sont rentables

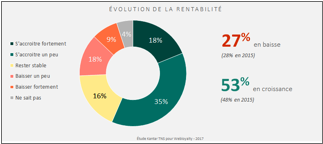

3 sites sur 4 ont atteint leur seuil de rentabilité en 2016. Une tendance à la hausse (+ 5%) par rapport à 2015 rendue possible grâce aux meilleures performances des petits sites.

Plus de la moitié des sites (53%) connaissent une hausse de leur rentabilité (vs 48% en 2015).

Un peu plus d’un quart ont été confrontés à une baisse de leur rentabilité (27%), un chiffre stable puisqu’ils étaient 28% en 2015.

En 2016, 57% des grands sites et sites leaders (CA > à 10M€) ont vu leur rentabilité progresser. Un tiers des petits et moyens sites sont confrontés à une baisse de rentabilité.

La moitié des sites Click & Mortar connaissent une hausse de leur rentabilité en 2016, vs 46% en 2015. Même dynamique chez les sites pure players (+ 4 points) mais ils restent comme en 2015, plus nombreux que les sites Click & Mortar à voir leur rentabilité s’accroître (55% en 2016 et 51% en 2015).

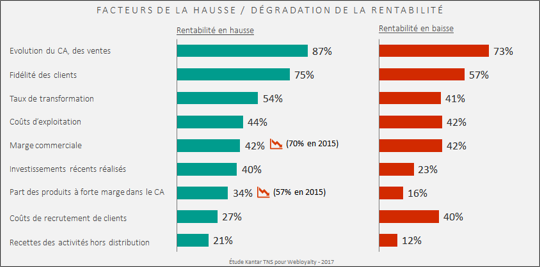

La fidélité des clients reste un facteur déterminant

La hausse du chiffre d’affaires et la fidélité des clients restent les deux principaux facteurs de progression de la rentabilité en 2016.

Fait important à souligner sur l’année 2016, la marge commerciale devient une explication beaucoup moins importante pour les sites marchands interrogés : 42% vs 70% en 2015.

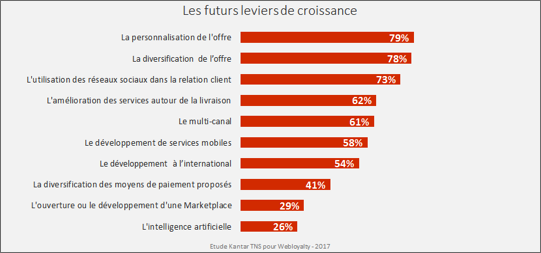

La personnalisation comme 1er levier de croissance

D’après l’étude Kantar TNS pour Webloyalty, les sites miseront sur la personnalisation (79%) et la diversification (78%) de leurs offres pour atteindre leurs objectifs de croissance.

Les sites marchands interrogés lors de la précédente édition de cette étude avaient cité pour la première fois l’utilisation des réseaux sociaux comme principal levier de croissance.

Cette année, ce levier est relégué en 3ème position des réponses des e-commerçants interrogés, à hauteur de 73% (- 7 points vs 2015).

A noter cette année l’arrivée de l’intelligence artificielle, phénomène qui bouscule le secteur de la distribution et du e-commerce et qui représente pour 26% des répondants un futur levier de croissance.

95% des grands sites monétisent de leur audience

Un site sur deux a monétisé son audience en 2016, une part équivalente à 2015.

La monétisation d’audience représente un levier incontournable pour l’ensemble des grands sites et des sites leaders.

En revanche, cela est beaucoup moins fréquent chez les petits et moyens sites puisque cela ne concerne que 26% d’entre eux. Kantar TNS pour Webloyalty enregistre même une baisse en 2016 pour cette catégorie de sites puisqu’ils étaient 43% en 2015.

Les sites marchands ont plus tendance qu’en 2015 à privilégier le recours à un seul levier. Ils sont 30 % en 2016 vs 18% en 2015. La tendance est partagée chez les grands sites et sites leaders qui sont près de la moitié à utiliser plusieurs leviers.

La vente d’espaces publicitaires reste un des principaux leviers de monétisation mais c’est la vente de services tiers qui arrive en tête des leviers cités pour 43% de l’ensemble des sites e-commerce interrogés et pour 50% des grands sites et sites leaders.

Réinvestir pour mieux se développer

Les revenus générés par la valorisation d’audience sont principalement réinvestis dans les actions de marketing et de communication chez 29% des sites e-commerce interrogés vs 20% en 2015.

Suivi de près par le développement des fonctionnalités des sites pour 29% des e-commerçants (vs 25% en 2015).

Rodolphe Oulmi, Directeur Général de Webloyalty France commente :

« Poussés par de nombreux facteurs (concurrence accrue, marges serrées pour asseoir une position sur le marché, baisse du panier moyen, … ), les sites e-commerce multiplient les actions de valorisation de leur audience.

Cette année encore, l’étude montre qu’ils ont, des plus petits sites jusqu’aux leaders, une vision moyen voire long-terme de leur rentabilité.

Il est intéressant de constater qu’aujourd’hui, les e-commerçants réinvestissent les revenus générés par la monétisation de leur audience dans opérations marketing & médias ainsi que dans le développement des fonctionnalités du site afin de proposer une expérience utilisateur sans faille. »

Méthodologie

*Etude réalisée par Kantar TNS : Interviews réalisés par téléphone auprès d’un échantillon de 111 responsables ou décideurs de sites de e-commerce, interrogés entre le 1er mars au 7 avril 2017.

Rappel de la méthodologie :

- Typologie de sites : Petit site (<1M€), Moyen site (entre 1 et 10 M€), Grand site (entre 10 et 50 M€), Site leader (>50 M€).

- Secteurs : Habillement, tourisme, équipement de la maison et du jardin, culture, high-tech, électroménager et généraliste/autre.

* Source : Chiffres FEVAD 2017