ContentSquare vient de publier une étude inédite sur les achats en ligne des Français pour cette rentrée scolaire.

Tendances d’achat, qualité de navigation sur site web et mobile, typologie d’utilisateurs : 40 millions de sessions de navigation et 460 millions de pages ont été passées au crible pour mieux comprendre ce qu’attendaient les consommateurs à cette période charnière pour le e-commerce.

Avec près de 12 millions d’élèves retournant sur les bancs de l’école[1] et un budget global de 480 euros en moyenne par foyer[2], la rentrée des classes constitue un temps fort pour les industriels qui réalisent un peu plus de la moitié de leur chiffre d’affaires de l’année: 101 millions d’euros devraient être dépensés par les familles pour la rentrée 2017[2].

La rentrée des e-acheteurs

Si les réseaux de distribution traditionnels gardent la côte, les parents n’hésitent dorénavant plus à se rendent sur les sites e-commerce pour comparer les prix et acheter : 71 % attendent que les produits vendus dans les enseignes soient aussi disponibles sur Internet[2].

Et lorsqu’ils préparent la rentrée sur le web, les consommateurs passent 67 % de temps en plus sur les sites et consultent 5 % de pages en plus que le reste de l’année.

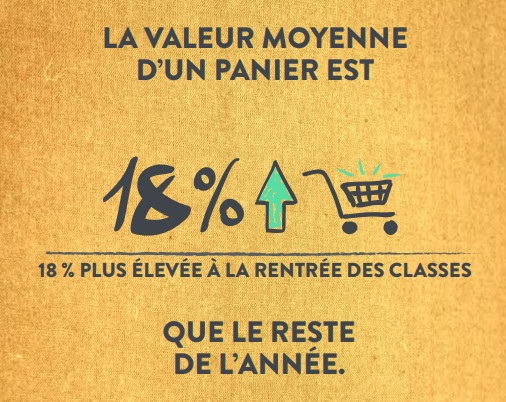

Si le panier moyen est plus élevé à cette période, l’étude de ContentSquare révèle que les consommateurs ne génèrent pas plus de conversions que le reste de l’année.

La principale différence réside dans la valeur du panier. Les consommateurs achèteront plus d’articles présents dans leur panier et sur moins de sites au lieu de diviser leur expérience d’achat.

Autre fait notable: les consommateurs privilégient de plus en plus les smartphones aux ordinateurs et tablettes. En cette saison notamment, 33 % des visites se font sur ordinateur, contre 58 % sur appareil mobile et 9 % sur tablette.

Si bien que, malgré un taux de conversion plus faible que sur ordinateurs, les appareils mobiles représentent désormais 50% des achats de la rentrée…

Early vs late buyers : des différences de navigation à prendre en compte

L’analyse des parcours de navigation révèle la présence de deux types d’utilisateurs :

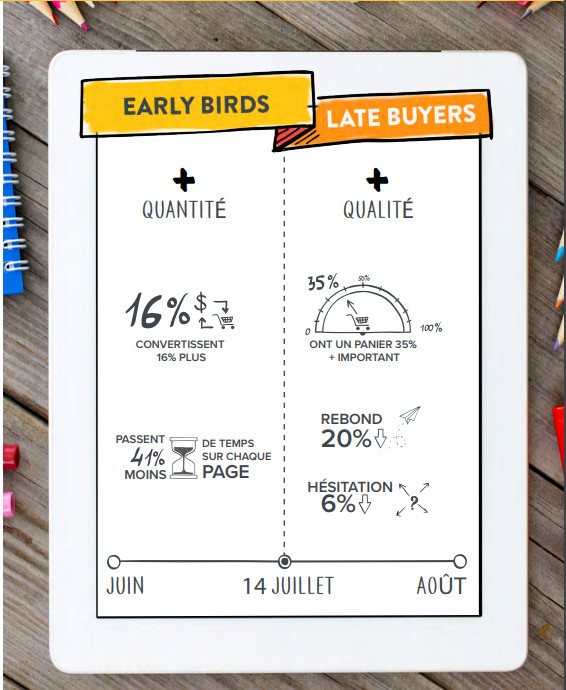

- les consommateurs qui réalisent leurs achats entre le 1er juin et le 15 juillet (early buyers)

- les consommateurs qui effectuent leurs courses entre le 15 juillet et le 31 août (late buyers).

Principaux enseignements à retenir :

- les early buyers représentent 56% des achats de rentrée des classes et un taux de conversion 16% supérieur à celui des late buyers ;

- en revanche, les late buyers représentent la plus grande opportunité de conversion, car, malgré des taux de conversion plus faibles, la valeur moyenne de leur panier est supérieure de 35% ;

- les consommateurs du mois d’août comparent 20% moins que ceux du mois de juillet et nécessitent 6% de visites en moins avant d’acheter. Résultats : moins d’articles au panier mais des articles plus chers.

Les consommateurs tardifs sont en grande partie responsables de la hausse du panier moyen : ils mettent davantage de temps à choisir, passant ainsi 41% de temps à hésiter sur une page, mais une fois l’article mis au panier, vont jusqu’à la validation finale.

Les tendances d’achat

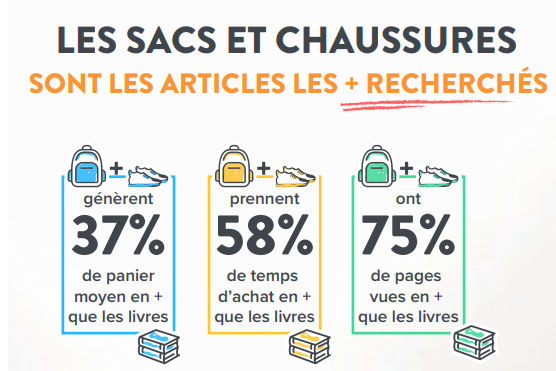

Parmi les articles phares de la rentrée, les cartables et les chaussures constituent le gros des dépenses, les fournitures scolaires et les livres revenant respectivement à 20 % et 37% moins cher.

Sur mobile, pas de droit à l’erreur…

Si 50% des achats de rentrée se font désormais sur mobile, les taux de conversion y restent inférieurs à ceux constatés sur desktop.

L’étude met en avant quelques points qui peuvent expliquer cet écart :

- sur mobile, il suffit de 39 secondes pour que l’utilisateur quitte sa navigation ;

- le temps de chargement est rédhibitoire sur mobile : les mobinautes ont près de 50% d’arrêter leur navigation après 5 secondes d’attentes ;

- En page panier, l’abandon de la navigation est 30% supérieur sur mobile que desktop. En cause : l’absence de récapitulatif, le manque d’informations sur les Conditions Générales de Vente, etc.

Sources

1. Chiffres clés du système éducatif en France

2. Baromètre de rentrée, Institut Juniors&Co, juin 2017